이미지 확대보기

이미지 확대보기최대 규모 투자인 만큼 샤힌PJT에 따른 재무 부담 확대는 불가피하다. 그럼에도 에쓰오일에 대한 전망은 양호하다. 신용평가사들은 최근 에쓰오일의 신용등급 전망을 상향시키며 긍정적으로 본다. 이런 평가를 바탕으로 오는 19일 발행하는 올해 첫 회사채 또한 청약 마감이 유력하다.

19일 회사채 3500억 원 청약 진행

에쓰오일이 이날 청약을 진행하는 회사채 총액은 3500억 원이다. 기존(2400억 원)보다 1100억 원 모집 규모가 늘었다. 사채별로는 5년물 2000억 원, 7년물 400억 원, 10년물 1100억 원이다. 해당 채권 모두 채무상환에 사용된다.

관련기사

해당 사채가 흥행한 것은 9조 원(9조2580억 원)이 넘는 샤힌PJT 투자에도 양호한 재정건전성을 유지할 것이라는 신평사들의 평가에 기인한다. NICE신용평가, 한국신용평가는 이달 초 에쓰오일의 장기신용등급 전망을 ‘AA/안정적’에서 ‘AA/긍정적’으로 상향 조정했다. 등급 전망이 상승했다는 것은 ‘AA+’로 신용등급이 오를 가능성이 크다고 풀이할 수 있다. “영업실적 개선으로 대규모 투자 불구, 재무안정성 유지 가능하다”는 것이 해당 평가의 골자다.

이미지 확대보기

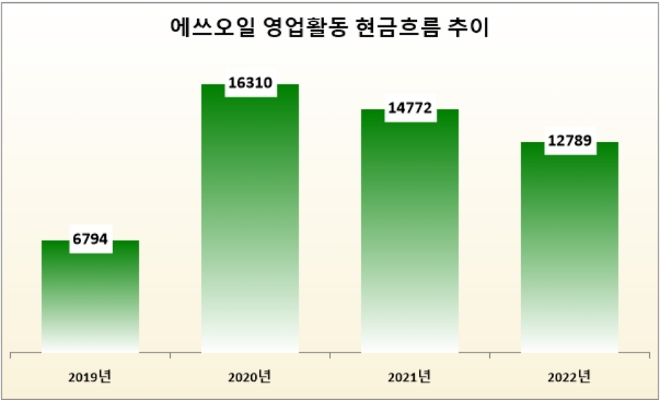

이미지 확대보기장수명 한국신용평가 연구원은 “에쓰오일은 2015~2018년 총 4조8000억 원이 투입됐던 RUC/ODC 프로젝트 등으로 6조 원이 넘었던 순차입금이 2020년대 들어 유가 상승 등의 호조로 긍정적으로 현금흐름이 개선됐다”며 “올해 1분기 기준 에쓰오일의 순차입금은 3조2000억 원 규모로 윤활유 부문의 호조 등 양호한 영업환경을 고려할 때 나쁘지 않은 이익 창출이 이어질 것으로 기대된다”고 설명했다.

샤힌PJT 상업가동 이후 판매망 개척 행보 주목

긍정적인 전망이 이어지고 있는 에쓰오일이지만 유의할 점도 있다. 샤힌PJT 추진 발표 당시에는 국내 석유화학업계는 코로나19 종식에 따른 중국 리오프닝 효과가 기대했지만, 여러 가지 사항으로 인해 이는 ‘신기루’라는 것이 확인되고 있다. 이미지 확대보기

이미지 확대보기에쓰오일 측도 이에 대해 충분히 판매망 구축이 가능하다고 말했다. 에쓰오일 관계자는 “샤힌 PJT는 아람코의 글로벌 네트워크를 포함한 국내외 판매망 구축을 적극 활용할 예정”이라며 “고객사가 중국에 한정된 것은 아니며 향후 상업가동 이전에 안정적인 판매망 구축을 진행할 수 있다”고 말했다.

한편 샤힌PJT는 온실가스 배출 저감을 지원하는 최신 기술들이 적용된다. 특히 원유를 직접 석유화학 원료로 전환하는 ‘TC2C(Thermal Crude to Chemica)’가 주목되고 있다. 이 기술은 원유와 중질유를 직접 나프타, LPG 등 석유화학 원료로 전환, 스팀크래커에 안정적이고 효율적인 원료 공급 지원이 가능하다. ‘정유+석유화학 시설 통합’을 통한 화학 제품 수율 증대 등 생산 효율과 탄소 저감에 기여할 것으로 기대된다.

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![‘1000억 적자’ 두산퓨얼셀…투자 수익률은 11배 [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260509225731098420dd55077bc2118218214112.jpg&nmt=18)

![추락하던 Z스코어 반등…포스코퓨처엠 ‘부활ʼ 신호탄? [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260509231903030290dd55077bc2118218214112.jpg&nmt=18)

![이재용의 하만, 오디오 회사서 자율주행 ‘심장ʼ으로 [D램 넘어 삼성전자 ④ 하만]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509225423068110dd55077bc2118218214112.jpg&nmt=18)

![“삼성이 하면 다르다” 글로벌 공조 ‘톱 티어ʼ도전장 [D램 넘어 삼성전자 ③ HVAC]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260426000214006410dd55077bc221924192220.jpg&nmt=18)

![온디바이스 AI시대 패권 노리는 삼성전자 [D램 넘어 삼성전자 ② 시스템LSI]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419223419018590dd55077bc221924192220.jpg&nmt=18)

![‘1000억 적자’ 두산퓨얼셀…투자 수익률은 11배 [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509225731098420dd55077bc2118218214112.jpg&nmt=18)

![추락하던 Z스코어 반등…포스코퓨처엠 ‘부활ʼ 신호탄? [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509231903030290dd55077bc2118218214112.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}