이미지 확대보기

이미지 확대보기5일 ㈜한진에 따르면 지난달 29일 수요예측을 실시한 2년 물 250억 원 모집에 2248억 원의 주문이 들어오며 8.64 대 1의 경쟁률을 기록했다. 1년 물 150억 원 모집에는 471억 원이 주문돼 경쟁률 3.00 대 1을 보였다. 모집된 자금은 지난 2021년 7월과 지난해 7월 발행한 사채 상환 자금으로 사용된다.

신용등급 BBB+임에도 불구하고 이번 흥행으로 ㈜한진은 우량 채권임을 인정받았다. 신용평가사들도 ㈜한진에 대해서 긍정적인 전망을 내놨다. 특히 우수한 영업수익성은 신평사들이 꼽은 최대 장점이다.

관련기사

그는 이어 “2021년에는 글로벌 컨테이너 얼라이언스 중 하나인 ‘THE얼라이언스’와 5년 장기 터미널 이용 계약을 체결하며 안정적인 물량을 확보하고 있다”며 “최근 하역 요율·부대 서비스 단가 상승으로 하역부문 수익성이 2020년 18.9%에서 지난해 21.7%로 상승하는 추세”라고 덧붙였다.

황종 한국신용평가 연구원도 “㈜한진은 택배·육상운송·항만하역·국제 물류 등 다각화된 사업을 영위하고 있다”며 “전체 매출의 45%를 차지하는 택배 부문의 경우 연간 처리 물동량 기준 2~3위의 우수한 시장 지위를 유지하고 있는 등 우수한 사업 경쟁력을 가지고 있다”고 언급했다.

이미지 확대보기

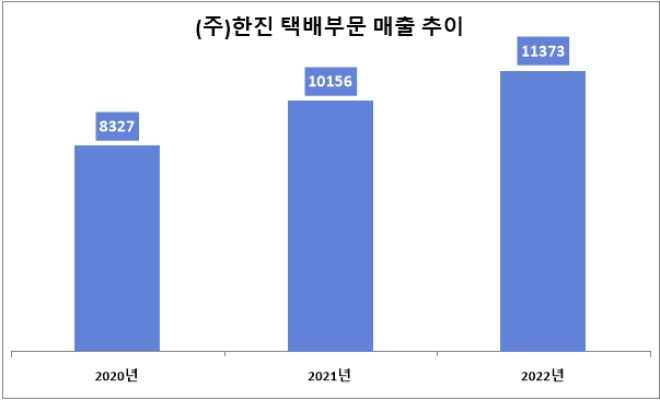

이미지 확대보기실제로 택배 부문 매출은 2020년 8327억 원에서 2021년 1조156억 원, 지난해 1조1373억 원을 기록 중이다. 올해 1분기도 3286억 원의 매출을 보여 1조 원 돌파가 기대된다.

반면 영업이익은 지속 하락 중이다. 2020년 421억 원이었던 택배 부문 영업이익은 2021년 207억 원, 2022년 117억 원으로 3년 새 1/3 수준으로 줄었다. 올해 1분기 영업이익은 8억 원으로 전년 동기 대비 88% 급감했다.

이미지 확대보기

이미지 확대보기물론 ㈜한진은 FCF(잉여현금흐름)가 플러스를 기록하는 등 나쁘지 않은 재무지표를 가지고 있다. 지난 3년간 ㈜한진의 FCF는 2020년 901억 원, 2022년 2279억 원, 2022년 2553억 원이다. 그러나 9000억 원의 투자가 집행된다면 주력 부문인 택배 부문 수익성 하락과 함께 재무부담이 확대될 수 있다는 목소리가 크다.

김건희 한기평 연구원은 “2025년까지 계획된 투자 규모는 과거 대비 높은 수준”이라며 “이에 따라 해당 투자를 통해 택배 사업 수익성이 제고되는 지를 지켜봐야 한다”고 평가했다.

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![‘1000억 적자’ 두산퓨얼셀…투자 수익률은 11배 [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260509225731098420dd55077bc2118218214112.jpg&nmt=18)

![추락하던 Z스코어 반등…포스코퓨처엠 ‘부활ʼ 신호탄? [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260509231903030290dd55077bc2118218214112.jpg&nmt=18)

![이재용의 하만, 오디오 회사서 자율주행 ‘심장ʼ으로 [D램 넘어 삼성전자 ④ 하만]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509225423068110dd55077bc2118218214112.jpg&nmt=18)

![“삼성이 하면 다르다” 글로벌 공조 ‘톱 티어ʼ도전장 [D램 넘어 삼성전자 ③ HVAC]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260426000214006410dd55077bc221924192220.jpg&nmt=18)

![온디바이스 AI시대 패권 노리는 삼성전자 [D램 넘어 삼성전자 ② 시스템LSI]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419223419018590dd55077bc221924192220.jpg&nmt=18)

![‘1000억 적자’ 두산퓨얼셀…투자 수익률은 11배 [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509225731098420dd55077bc2118218214112.jpg&nmt=18)

![추락하던 Z스코어 반등…포스코퓨처엠 ‘부활ʼ 신호탄? [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509231903030290dd55077bc2118218214112.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}