한국신용평가(이하 한신평)은 최근 두산인프라코어 매각 우선협상자가 된 현대중공업에 대해서 긍정적인 평가를 하고 있다. 인수를 통한 재무부담보다 사업 포트폴리오 다각화에 따른 시너지가 더 크다는 평가다.

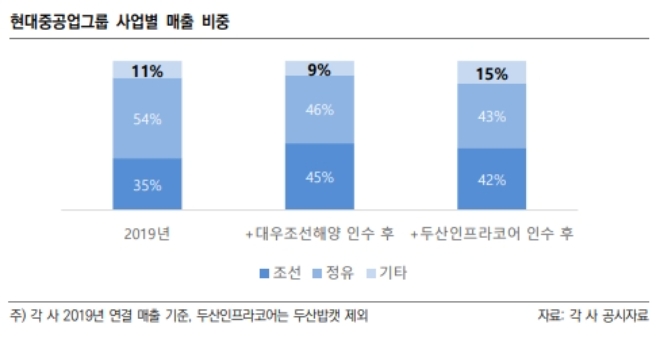

실제로 현대중공업그룹은 조선・정유부문이 전체 매출의 약 90%를 차지한다. 지난해 매출에서 정유부문은 54%, 조선은 35% 비중을 보인다. 기타부문은 11%다. 대우조선해양 인수 확정시 조선과 정유부문 비중은 90%를 넘을 것으로 예상된다.

그는 이어 “DICC 관련 우발채무 인수 여부 등 불확실성이 없다고 할 수는 없다”며 “그러나 두산인프라코어 인수를 마무리할 경우 긍정적인 효과가 기대된다”고 덧붙였다.

가장 큰 시너지가 기대되는 곳은 현대건설기계다. 내년에 M&A가 완료될 경우 현대건설기계와 두산인프라코어는 합병이 예정됐다. 합병으로 현대건설기계는 글로벌 TOP5를 노릴 수 있다.

관련기사

중국 시장 매출액도 8000억원을 돌파할 것으로 보인다. 3분기 실적(매출액 6239억원)을 토대로 올해 약 8300억원의 매출액이 추산된다. 해당 추산치는 지난해 7162억원보다 1000억원 이상 많다.

현대건설기계는 최근 R&D 역량을 강화, 두산인프라코어와의 합병 이후 본격적인 성장 가속페달을 밟을 준비를 마쳤다. 지난달 품질혁신과 브랜드 신뢰도 상승 동력이 될 용인 ‘기술혁신센터’를 준공한 것. 현대건설기계 관계자는 “기술혁신센터는 첨단 ICT 기술을 접목한 통합관제시스템실을 마련해 시험실과 시험장을 실시간으로 모니터링하고 각종 데이터를 통합 관리할 수 있다”며 “영하 40도부터 영상 80도까지 극한환경 장비 점검, 친환경기술, 고효율・소음저감기술, 가상검증 시스템 고도화 등 다양한 연구 및 시험도 진행될 예정”이라고 말했다.

그는 이어 “이를 바탕으로 현대건설기계의 건설장비 품질・기술 고도화의 산실이 될 것”이라며 “품질 혁신을 통해 고객 신뢰도 향상을 기대한다”고 덧붙였다.

서효문 기자 shm@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![내부거래 줄이고 지배구조 넓힌 LG CNS…주가 돌파구는 ‘RX’ [기업지배구조 보고서]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607161004070593007fd637f543124111243152.jpg&nmt=18)

![업스테이지 투자심사하다 사랑에 빠진 그녀 [나는 CFO다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619221342065820dd55077bc212411124362.jpg&nmt=18)

![‘무차입 경영’ 물려받은 밀리의서재 정재욱 속내는? [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260711000754058420dd55077bc212411124362.jpg&nmt=18)

![[DQN] 커지는 하이닉스 의존도…SK스퀘어의 딜레마](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260709203239068320141825007d12411124362.jpg&nmt=18)

{kind=link}