이미지 확대보기

이미지 확대보기10일 한국경제에 따르면 두산그룹은 이날 오전 현대중공업-KDB인베스트먼트 컨소시엄을 우선협상대상자로 최종 낙점하고 산업은행 등 채권단에 보고했다. 양 측은 약 2~3주간 추가 협상을 마친 뒤 연말 본계약을 체결해 거래 마무리절차에 나설 전망이다. 인수 경쟁사였던 유진기업의 인수 가격이 좀 더 높았지만 협상을 통해 현대중공업을 낙점한 것으로 전해진다. 인수 가격은 7000억 후반에서 8000억원으로 추정되고 있다.

합병을 통해 가장 큰 시너지가 나올 곳은 중국이다. 중국은 지난 2년여간 현대건설기계 전체 매출의 20% 이상을 차지하는 지역이다. 2018년부터 매출 비중이 급증한 것. 2017년 전체 매출의 12%에 불과했던 중국 시장은 2018년 23%로 10%포인트 이상 증가했다. 지난해에도 24%의 매출 비중을 보였다.

이미지 확대보기

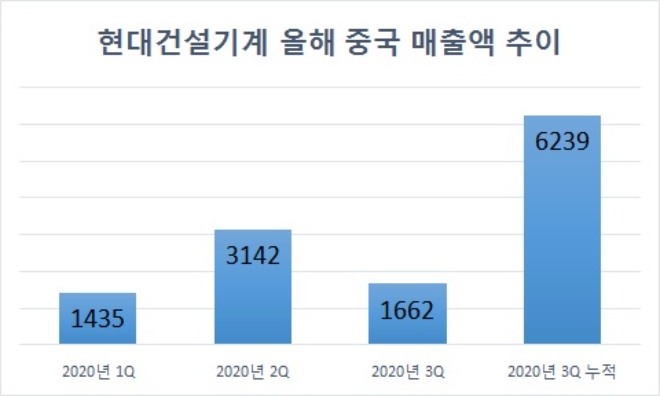

이미지 확대보기중국 시장 매출액도 8000억원을 돌파할 것으로 보인다. 3분기 실적(매출액 6239억원)을 토대로 올해 약 8300억원의 매출액이 추산된다. 해당 추산치는 지난해 7162억원보다 1000억원 이상 많다.

증권업계 한 관계자는 “현대중공업그룹이 두산인프라코어를 인수, 현대건설기계와 합병할 경우 중국 내 시너지가 가장 기대된다”며 ““해외 판매 딜러 확보가 어려운 가운데 두산인프라코어가 가진 중국 네트워크는 큰 힘이 될 것”이라고 말했다.

또 다른 관계자는 “두산인프라코어와의 합병은 현대건설기계의 취약점으로 꼽혔던 굴삭기 엔진 부문 경쟁력도 빠르게 끌어올릴 수 있다”며 “판매망 공유, 엔진 내재화, 구매 및 연구개발비 절감 등도 기대된다”고 언급했다.

서효문 기자 shm@fntimes.com

[관련기사]

- 현대건설기계, 신흥시장서 총 4천만달러 수주

- 현대건설기계, M&A・R&D 혁신 행보…글로벌 건설기계 TOP5 도약 시동

- 현대重・유진, 두산인프라코어 인수 격돌…GS건설 “DICC소송 대응책 없어 불참”

- [실적속보] (잠정) 두산인프라코어(연결), 2020/3Q 영업이익 1,761.45억원

- GS건설, 사모투자펀드 손잡고 두산인프라코어 인수전 참여…사업다각화 움직임

- 두산인프라코어, 안전보건경영시스템 국제표준 인증 획득

- 두산인프라코어, 협력사 EHS 경쟁력 강화 나서 '환경, 보건, 안전 선순환'

- 현대중공업, 코로나19 여파로 신입사원 채용일정 연기

- [권오갑 현대중공업그룹 회장] “기술 중심의 에너지그룹으로 변화할 것”

- [실적속보] (잠정) 현대중공업지주(연결), 2020/3Q 영업이익 1,011.0억원

- 현대중공업, 총 3척 약 1400억 규모 선박 수주 성공

- 현대중공업그룹, 두산인프라코어 인수전에 참여..글로벌 빅5 진입 노려

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![현대차 저평가 굴레, AI로봇 아틀라스가 끊을까 [Z-기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315225623018140dd55077bc221924192220.jpg&nmt=18)

![삼성전기 장덕현, MLCC·기판 업고 영업익 2조 ‘정조준’ [AI특수 숨은 알짜들 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030900142007208dd55077bc221924192196.jpg&nmt=18)

![박인원의 ‘휴머노이드 선언’...두산 ‘3차 대변신’ 이끌까 [K-휴머노이드 대전] ③ ‘오너 4세’ 주도 두산로보틱스](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030120284507035dd55077bc212411124362.jpg&nmt=18)

![[DQN] ‘김동선 체제 4년’ 한화갤러리아, 사업확장 했지만 돈은 못 벌었다 [Z스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030120193900218dd55077bc212411124362.jpg&nmt=18)

!['스타 발굴 대가' 이수만도 10억 투자...드론 강자 '파블로항공' [K-방산 신흥강자 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202603201423320542000d260cda7511817679169.jpg&nmt=18)

![美서 건너온 ‘아틀라스ʼ냐, 국대 2족보행 ‘휴보ʼ냐 [휴머노이드, 우리가 만든다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260316002604050900dd55077bc221924192220.jpg&nmt=18)

![‘주주환원・AI 전환’, 두 마리 토끼 잡는 SK네트웍스 [자사주 리포트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603191051550460007fd637f54312411124362.jpg&nmt=18)

{kind=link}

{kind=link}