이미지 확대보기

이미지 확대보기1분기 GDP 성장률이 코로나19 사태로 -1.4%로 11년만에 최저치를 기록한 가운데 KB국민은행은 실적 개선을 이루면서 의미를 더했다.

KB국민은행은 기타영업손실 확대에도 불구하고, 이자이익과 수수료이익 성장이 견조하게 지속되면서 순이익이 지난해 동기보다 2.4% 증가했다.

1분기 영업이익은 8326억원을 기록하며 전년 동기 대비 7.4% 증가하는 성과를 이뤘다.

KB국민은행은 1분기 순이자이익으로 1조 6375억원을 기록했다. 순이자마진(NIM)이 하락했지만 견조한 여신성장이 지속되면서 지난해 동기보다 851억원 증가한 것으로 나타났다.

관련기사

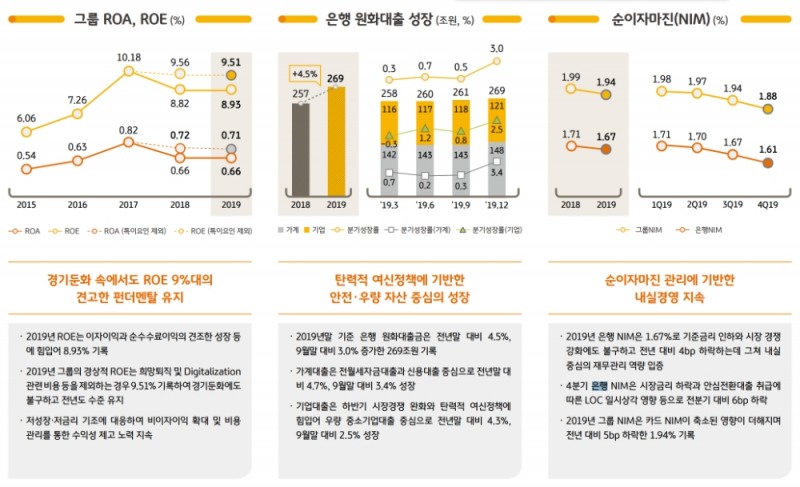

다만 KB국민은행의 1분기 수익성은 NIM과 ROA(총자산순이익률), ROE(자기자본순이익률) 등 수익성 지표가 모두 하락하면서 악화됐다.

NIM은 1.56%를 기록하면서 전년 동기와 전분기 대비 각각 15bp와 5bp 하락했다. 안정적인 저원가성예금이 증가하고, 조달비용은 축소됐지만 기준금리가 인하되고, 안심전환대출 취급 영향 등으로 하락했다.

또한 1분기 ROA와 ROE는 각각 0.59%와 8.18%를 기록하면서 전분기 대비 각각 6bp와 64bp 감소해 수익성은 악화됐다.

KB국민은행에 따르면 3월말 기준 BIS비율과 CET1비율은 각각 15.00%와 13.56%로 예상되면서 자본력은 유지한 것으로 나타났다.

금융시장 변동성확대에 따른 위험가중자산이 증가하면서 지난해말 대비 다소 하락했지만, 최근 경기둔화에 대비한 자본력은 국내 최고수준을 유지하고 있다.

지난 3월말 기준 원화대출금은 280조 4000억원으로 지난해말보다 11조 4000억원 증가한 4.2% 성장을 이뤘다.

이 가운데 가계대출은 전월세자금대출과 우량협약 신용대출 등을 중심으로 지난해말 대비 3.2% 증가했고, 기업대출은 대기업과 중소기업의 자금수요 확대로 지난해말 대비 5.5% 증가했다.

KB국민은행은 1분기 컨퍼런스콜을 통해 올해 원화대출금 목표를 당초보다 상향된 5~6%로 설정했다고 밝혔다.

김기환닫기

김기환기사 모아보기 KB금융지주 CFO는 우량 중소기업과 대기업 중심으로 기업대출의 7~8% 성장을 목표로 한다고 밝혔다. 이어 가계대출은 우량 신용대출이나 전월세 대출 통해 약 3% 성장할 가능성이 있다고 전망했다.

김기환기사 모아보기 KB금융지주 CFO는 우량 중소기업과 대기업 중심으로 기업대출의 7~8% 성장을 목표로 한다고 밝혔다. 이어 가계대출은 우량 신용대출이나 전월세 대출 통해 약 3% 성장할 가능성이 있다고 전망했다.KB국민은행의 자산건전성은 코로나19 여파에도 불구하고 안정적으로 유지되고 있다.

1분기 대손충당금전입비율(CCR)은 거액 대손충당금 환입요인 부재로 0.11%를 기록하면서 지난해말 대비 7bp 증가했다.

대손충당금전입비율은 소폭 상승했지만 선제적 리스크 관리와 건전성 중심의 여신성장, 여신 포트폴리오 질적개선 노력에 힘입어 여전히 낮은 수준에서 관리되고 있다.

3월말 기준 연체율은 0.24%로 안정적인 수준을 유지하고 있으며, 고정이하여신(NPL)비율은 0.36%로 전년 동기 대비 11bp 개선되면서 저점 수준을 기록하고 있다.

김경찬 기자 kkch@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![국민은행 주담대 한도 줄여도 정책대출은 유지…실수요층 보호 '진퇴양난' [은행 가계대출 진단③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607021655300053601b5a2213792211381469.jpg&nmt=18)

![얼라인 ‘기업가치’ vs 노조 ‘지역가치’···BNK-JB금융 합병 제안 ‘대립’ [금융지주는 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260721182620095600b4a7c6999c121131189150.jpg&nmt=18)

!['빚투 우려' 온투업 스탁론, 코스피 급락에 감소세 심화…3주간 848억원 줄어 [2026 온투업 하반기 진단①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607210006040251107c96e797801121481643.jpg&nmt=18)

![최유삼號 신용정보원, 공공 마이데이터 보험 활용 넓힌다…가족관계증명서 제출 자동화 [금융공기업 이슈]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607211758040049001b5a2213792211381469.jpg&nmt=18)

![정상혁號 신한은행, '급여클럽+' 180만명…월급봉투로 생활금융 접점 확대 [은행권 머니무브 대응 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260722134139001590dd55077bc212411124362.jpg&nmt=18)

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![함영주號 하나금융, TSR 51% 돌파…역대급 실적 전망 [2026 상반기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703232532070660dd55077bc212411124362.jpg&nmt=18)

![편향적 규제 완화에 은행 성장성 ‘삐걱’…PF 편중 지적 [금융 잡는 이재명 정부]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626211534038990dd55077bc212411124362.jpg&nmt=18)

![[DQN] 정상혁號 신한은행, 적립액 58.9조 ‘독주’…농협銀 5대 은행 '최저' [2026 2분기 퇴직연금 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260625190844060220b4a7c6999c121131189150.jpg&nmt=18)

![얼라인 ‘기업가치’ vs 노조 ‘지역가치’···BNK-JB금융 합병 제안 ‘대립’ [금융지주는 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260721182620095600b4a7c6999c121131189150.jpg&nmt=18)

![국민은행 주담대 한도 줄여도 정책대출은 유지…실수요층 보호 '진퇴양난' [은행 가계대출 진단③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607021655300053601b5a2213792211381469.jpg&nmt=18)

![[DQN] KB '정책매칭'·우리 '디노랩 연계'...5대 금융, 8000억 모펀드 출자전 [금융권 벤처투자 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607161720170839101b5a2213792115512121.jpg&nmt=18)

{kind=link}