이미지 확대보기

이미지 확대보기그럼에도 4% 넘는 은행 대출 성장이 순이익을 상당 부분 방어했다.

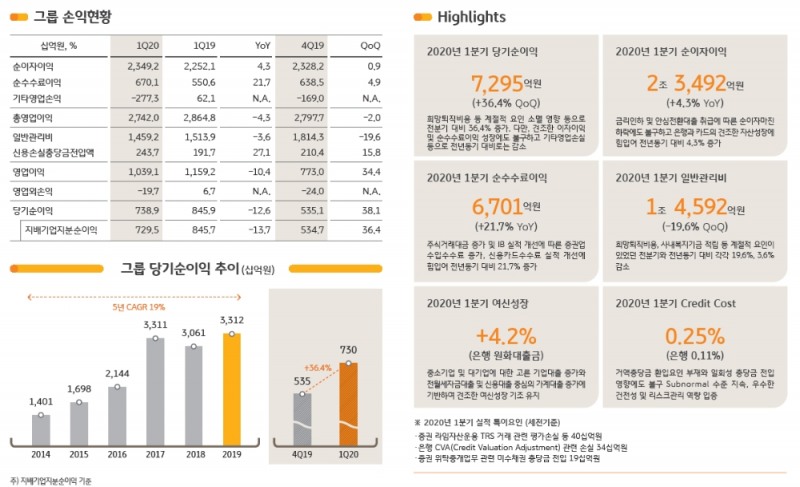

KB금융지주는 23일 2020년 1분기 경영실적 발표에서 1분기 당기순이익으로 7295억원을 시현했다고 밝혔다. 이는 전년동기 대비 13.7% 감소한 수치다.

KB금융지주 1분기 실적 특이요인(세전)으로는 증권 라임자산운용 TRS 거래 관련 평가손실 등 400억원, 은행 CVA(Credit Valuation Adjustment) 관련 손실 340억원, 증권 위탁중개업무 관련 미수채권 충당금 전입 190억원이 대거 반영됐다.

KB금융지주 측은 "유가증권 및 파생상품·외환 관련 손실 확대로 1분기에는 다소 부진한 실적을 기록했으나, 은행 원화대출금이 대기업과 중소기업 대출 중심으로 전년말 대비 4.2% 증가했다"며 "그룹의 경상적인 이익체력은 견고하게 유지되고 있다"고 평가했다.

관련기사

KB금융지주 2020년 1분기 순이자이익은 2조 3492억원으로 전년동기 대비 971억원(4.3%) 증가했다. 금리인하 및 안심전환대출 취급에 따른 순이자마진(NIM) 하락에도 불구하고 은행과 카드의 견조한 자산성장이 부각됐다.

2020년 1분기 그룹과 은행의 NIM은 각각 1.84%, 1.56%을 기록, 각각 전분기 대비 4bp, 5bp씩 떨어졌다. 은행의 경우 안정적인 저원가성예금 증가와 조달비용 축소에도 불구하고 기준금리 인하와 안심전환대출 취급 등으로 자산수익률이 축소된 여파다. 그룹도 은행 NIM 하락에 할부금융 등 카드자산 성장 효과가 반영됐다.

2020년 1분기 순수수료이익은 6701억원으로 전년동기 대비 1195억원(21.7%) 증가했다. 주식거래대금 증가 및 IB 실적 개선에 따른 증권업 수입수수료 증가, 신용카드수수료 실적 개선이 보탰다.

2020년 1분기에 그룹 기타영업손실 2773억원을 기록했다. 코로나19로 인해 금융시장 변동성이 확대되면서 외화채권, 원본보전신탁 등 유가증권 운용 부문에서 평가손실이 발생하고, 파생상품 및 외환 관련 부문에서도 CVA 손실, ELS 자체헷지 운용손실 등이 발생한데 따른 것이다.

1분기 보험관련 손익은 자동차보험 중심으로 전반적으로 손해율이 개선되고 투자운용 실적이 개선되면서 781억원을 기록, 전분기 대비 양호한 실적을 시현했다.

그룹의 2020년 1분기 일반관리비는 1조 4592억원을 기록했다. 희망퇴직비용, 사내복지기금 적립 등 계절적 요인이 있었던 전분기와 전년동기 대비 각각 19.6%, 3.6% 감소했다.

1분기 그룹 CIR은 53.2%를 기록했다. 희망퇴직비용 등 특이요인을 제외한 경상적 CIR은 최근 4개년간 50% 초반을 유지하고 있다.

1분기 신용손실충당금전입액은 2437억원, Credit Cost는 0.25%를 나타냈다.

자산건전성 관련해서는 2020년 3월말 기준 그룹의 고정이하여신(NPL) 비율이 0.50%, NPL Coverage Ratio는 141.4%를 기록했다.

그룹 BIS자기자본비율, 보통주자본비율은 각각 14.02%, 12.96%를 기록하며 국내 금융권 최고 수준의 자본 버퍼를 유지하는 것으로 나타났다.

KB금융그룹의 2020년 3월말 기준 총자산은 544조9000억원, 관리자산(AUM)을 포함한 그룹 총자산은 810조2000억원이다.

계열사 별로 보면, KB국민은행은 2020년 1분기 당기순이익으로 5863억원을 시현했다. 전년 동기(5728억원) 대비 증가했다.

은행 1분기 순이자이익은 1조 6375억원으로 NIM 하락에도 불구하고 견조한 여신성장이 지속된데 힘입어 전년동기 대비 851억원 늘었다.

은행 3월말 기준 원화대출금은 280조4000억원으로 전년말 대비 4.2%(11조4000억원) 성장했다. 이 가운데 가계대출은 전월세자금대출과 우량협약 신용대출 등을 중심으로 전년말 대비 3.2% 증가했고, 기업대출은 대기업과 중소기업의 자금수요 확대에 힘입어 전년말 대비 5.5% 증가했다.

은행 1분기 Credit Cost는 0.11%를 기록했고, 3월말 기준 연체율은 0.24%였다. NPL비율은 0.36%로 역사적 저점 수준이다.

KB증권의 경우 2020년 1분기 214억원의 당기순손실을 기록했다. 1분기 중 글로벌 연계 주가지수가 급등락을 반복하며 ELS 자체헷지 운용손실이 일시적으로 발생하고, TRS 등 라임자산운용 관련 평가손실과 일회성 충당금이 발생한 여파가 컸다.

KB손해보험의 1분기 당기순이익은 자동차보험 중심으로 전반적인 손해율이 개선되는 등 영향으로 772억원을 기록했다.

KB국민카드는 카드론 및 할부금융 등 금융자산 성장 등으로 1분기에 821억원의 당기순이익을 기록했다.

KB금융지주 측은 "증권의 경우 시장 변동성 확대에 따른 운용손실을 최소화하고 탄력적인 상품발행을 통해 수익성을 유지할 수 있도록 ELS를 비롯한 파생상품 운용 헷지전략을 재수립하고 파생상품 발행 및 운용 프로세스를 재정비하여 손익변동성을 관리하고자 한다”며 "코로나19 사태와 같은 블랙스완 현상이 향후에도 언제든지 발생할 가능성이 있다고 보고 어떠한 위기도 극복할 수 있는 탄탄한 내성과 체질을 다져나갈 것"이라고 밝혔다.

정선은 기자 bravebambi@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![국민은행 주담대 한도 줄여도 정책대출은 유지…실수요층 보호 '진퇴양난' [은행 가계대출 진단③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607021655300053601b5a2213792211381469.jpg&nmt=18)

!['빚투 우려' 온투업 스탁론, 코스피 급락에 감소세 심화…3주간 848억원 줄어 [2026 온투업 하반기 진단①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607210006040251107c96e797801121481643.jpg&nmt=18)

![얼라인 ‘기업가치’ vs 노조 ‘지역가치’···BNK-JB금융 합병 제안 ‘대립’ [금융지주는 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260721182620095600b4a7c6999c121131189150.jpg&nmt=18)

![최유삼號 신용정보원, 공공 마이데이터 보험 활용 넓힌다…가족관계증명서 제출 자동화 [금융공기업 이슈]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607211758040049001b5a2213792211381469.jpg&nmt=18)

![정상혁號 신한은행, '급여클럽+' 180만명…월급봉투로 생활금융 접점 확대 [은행권 머니무브 대응 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260722134139001590dd55077bc212411124362.jpg&nmt=18)

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![함영주號 하나금융, TSR 51% 돌파…역대급 실적 전망 [2026 상반기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703232532070660dd55077bc212411124362.jpg&nmt=18)

![편향적 규제 완화에 은행 성장성 ‘삐걱’…PF 편중 지적 [금융 잡는 이재명 정부]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626211534038990dd55077bc212411124362.jpg&nmt=18)

![[DQN] 정상혁號 신한은행, 적립액 58.9조 ‘독주’…농협銀 5대 은행 '최저' [2026 2분기 퇴직연금 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260625190844060220b4a7c6999c121131189150.jpg&nmt=18)

![얼라인 ‘기업가치’ vs 노조 ‘지역가치’···BNK-JB금융 합병 제안 ‘대립’ [금융지주는 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260721182620095600b4a7c6999c121131189150.jpg&nmt=18)

![국민은행 주담대 한도 줄여도 정책대출은 유지…실수요층 보호 '진퇴양난' [은행 가계대출 진단③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607021655300053601b5a2213792211381469.jpg&nmt=18)

![[DQN] KB '정책매칭'·우리 '디노랩 연계'...5대 금융, 8000억 모펀드 출자전 [금융권 벤처투자 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607161720170839101b5a2213792115512121.jpg&nmt=18)

{kind=link}