이미지 확대보기

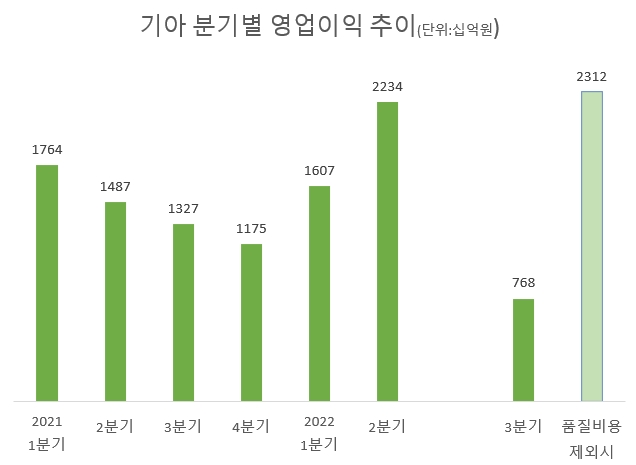

이미지 확대보기다만 3분기 부진은 2020년 가동한 세타2 엔진 평생보증 프로그램으로 인한 품질비용(1조5400억원)이 반영된 탓이다. 향후 추가 비용이 발생할 가능성은 남아있지만 당장 생산·영업 전선에서 이상이 생긴 것이 아닌 일회성 비용이다.

이를 제외한 영업이익은 2조3000억원 규모로 여전히 상승 곡선을 그리고 있다. 특히 원자재 가격 상승, 러시아·우크라이나 전쟁으로 인한 러시아 지역 생산 차질 등 악재를 뚫어냈다는 점이 긍정적이다.

기아는 강한 자신감을 내비쳤다.

우선 이번 4분기는 경기침체 여부와 상관 없이 그간 주문을 받았지만 생산하지 못 했던 물량(백오더)을 소화하기에도 바쁘다는 게 이유다. 현재 기아의 백오더는 국내 60만대를 포함해 글로벌 120만대에 이른다는 설명이다.

관련기사

시장 수요 하락이 예상되는 내년에는 일부 글로벌 경쟁사들이 공격적인 가격할인 등 판매촉진 전략을 펼칠 것으로 전망된다. 기아는 현재 상승세가 경쟁력 있는 신차 출시를 통한 '제값받기'의 성과인 만큼 올해 기조를 유지한다는 방침이다.

주 부사장은 "각 권역에서 물량을 더 달라고 하는 상황"이라며 "내년이야말로 브랜드 파워에서 오는 차별화를 보여줄 수 있을 것"이라고 자신했다.

곽호룡 기자 horr@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![‘주주환원‧승계‧보상’ 기아, 처분의 딜레마 [자사주 리포트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607091544530353707492587736124111243152.jpg&nmt=18)

![[자사주 리포트] 태광산업 vs 트러스톤](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607100742140295807de3572ddd12517950139.jpg&nmt=18)

![업스테이지 투자심사하다 사랑에 빠진 그녀 [나는 CFO다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619221342065820dd55077bc212411124362.jpg&nmt=18)

![[DQN] 커지는 하이닉스 의존도…SK스퀘어의 딜레마](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260709203239068320141825007d12411124362.jpg&nmt=18)

![한달만에 –40%…현대모비스 ‘로봇 환상’ 깨지나 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260704000948094960dd55077bc212411124362.jpg&nmt=18)

![‘후계 0순위·지분 0%’ 코오롱 4세 이규호의 고민 [기업지배구조 보고서]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260704000520063140dd55077bc212411124362.jpg&nmt=18)

![네이버 ‘개방’ vs 카카오 ‘슬림’…정반대로 가는 네카오 [기업지배구조 보고서]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260704000048097070dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}