이미지 확대보기

이미지 확대보기삼성SDI 하반기부터 이어지는 수주전에 승부를 건다는 방침이다. 특히 앞선 기술력 제품을 선보이면서도 납품 단가까지 낮추는 등 사활을 걸고 있다.

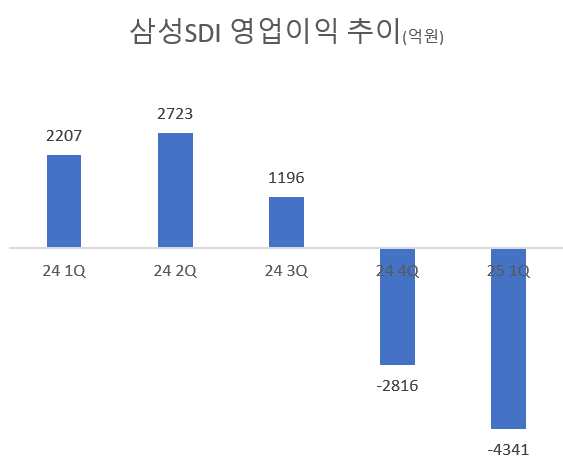

22일 금융정보업체 에프앤가이드에 따르면 삼성SDI는 올해 2분기 연결기준 매출 3조4107억원 영업손실 2152억원을 기록할 것으로 전망된다. 해당 수치는 각 증권가 추정치 평균으로 영업손실은 최대 3500억원 수준으로 추정되기도 한다. 영업손실은 1분기(4341억원) 대비 줄었지만, 지난해 4분기부터 3개 분기 연속 적자다.

SK온은 올해 1분기 영업손실 2993억원을 기록했다. 증권가에서는 SK온 2분기 영업손실을 전 분기 대비 88% 개선된 356억원 수준으로 전망하고 있다. 특히 SK온 미국 공장이 가동률 100%를 달성하면서 실적 개선세는 더 두드러질 전망이다.

SK온 미국 공장에서 생산되는 전기차 배터리는 미국 판매가 증가한 현대차 아이오닉5, 아이이오닉9에 단독 공급되고 있다. 또 기아 조지아 공장 생산되는 EV6, EV9 등에도 탑재된다. 배터리 생산이 증가하면서 IRA AMPC 금액도 2413억원에 이를 것으로 추정된다.

관련기사

삼성SDI가 비교적 반등이 더딘 이유는 배터리 공급처 수요 부진이 결정적이라는 분석이 지배적이다. 현재 삼성SDI의 주요 고객사는 BMW, 스텔란티스로 양자 의존도가 절반 이상을 차지한다.

김철중 미래에셋증권 연구원은 삼성SDI 실적 전망에 대해 “북미 스텔란티스 전기차의 수요 부진 및 관세, 법안 변경 등 불확실성 지속으로 전 분기 대비 유의미한 실적 개선은 제한적”이라고 평가했다.

이진명 신한투자증권 연구원도 “전기차용 매출액은 유럽 BMW 재고 조정과 미국 스텔란티스 합작법인 가동률 하락 등으로 감소하고 영업적자 규모는 확대될 것”이라고 전망했다.

삼성SDI는 반등 모멘텀을 위해 하반기부터 이어지는 수주 경쟁에 사활을 건다는 방침이다. 이미 차세대 전고체 배터리를 비롯해, LFP, 원통형 배터리 등 양산 계획을 제시하는 기술력 홍보에 나서고 있다.

우선 하반기 수주 경쟁 분수령은 정부가 추진하는 약 1조5000억원 규모 에너지저장장치(ESS) 수주전이다. 해당 프로젝트는 국내 사상 최대인 540㎿(내륙 500㎿·제주 40㎿) 규모 ESS 단지 조성을 위한 사업이다. 삼성SDI를 비롯해 배터리 3사 모두 경쟁에 참여 중으로 이달 중 첫 사업자가 발표될 예정이다.

이미지 확대보기

이미지 확대보기삼성SDI는 경쟁사가 LFP 배터리를 앞세운 반면 고에너지 밀도형 ‘NCA 기반 배터리’를 내세웠다. NCA 기반 배터리는 LFP보다 안정성과 에너지 밀도가 뛰어나다. 다만 가격 경쟁력이 떨어지는 단점이 있다. 삼성SDI는 제품 단가까지 낮추며 등 수주전 승리에 전력을 다하고 있다.

또한 기존 경쟁력을 입증한 각형 전기차 배터리 수주도 주목할 요인이다. 현재 알려진 하반기 글로벌 전기차 업체 각형 배터리 수주 계획은 ▲북미 스텔란티스 잔여 라인 LFP ESS 전환 ▲폭스바겐 각형 LFP 수주 가능 여부 ▲현대차, 기아 각형 추가 수주 등이 있다.

특히 미국 트럼프닫기

트럼프기사 모아보기 행정부 관세 정책 등으로 최대 걸림돌인 중국 배터리 업체 영향력이 제한이 걸린 것은 긍정적이다.

트럼프기사 모아보기 행정부 관세 정책 등으로 최대 걸림돌인 중국 배터리 업체 영향력이 제한이 걸린 것은 긍정적이다.김철중 연구원은 "중국 경쟁사 외 각형 폼펙터 대응이 가능한 셀 업체가 제한적"이라며 "중장기 수주 측면에서는 경쟁 열위를 일부 해소할 수 있는 기회"라고 진단했다. 이어 “LFP 전환과 수주·고객사 확장을 위해 보다 빠른 의사 결정과 공격적인 행보가 필요하다”고 설명했다.

김재훈 한국금융신문 기자 rlqm93@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![업스테이지 투자심사하다 사랑에 빠진 그녀 [나는 CFO다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619221342065820dd55077bc212411124362.jpg&nmt=18)

![‘무차입 경영’ 물려받은 밀리의서재 정재욱 속내는? [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260711000754058420dd55077bc212411124362.jpg&nmt=18)

![[DQN] 커지는 하이닉스 의존도…SK스퀘어의 딜레마](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260709203239068320141825007d12411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}