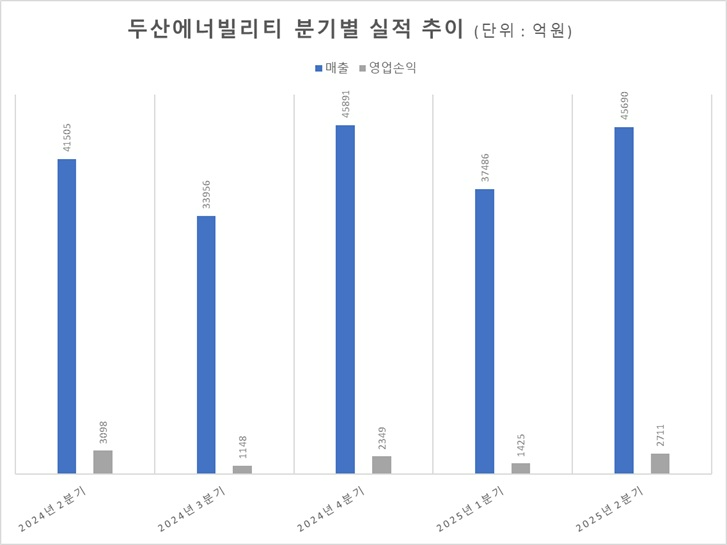

25일 두산에너빌리티에 따르면 회사는 올해 2분기 연결 기준 매출 4조5690억 원, 영업이익 2711억 원을 기록했다. 매출은 전년 동기 대비 10.1% 증가했지만 영업이익은 12.5% 감소했다.

두산에너빌리티 관계자는 "에너빌리티와 퓨얼셀 매출이 증가했으며, 영업이익은 밥캣의 매출 감소가 영향을 미쳤다"고 설명했다.

에너빌리티 부문은 중동과 베트남에서 약 2조1000억 원 규모 가스발전 프로젝트를 수주했다. 주요 프로젝트로는 ▲베트남 오몬(O Mon)4 가스복합발전소 건설공사 ▲사우디 가즐란2·하자르 확장 프로젝트 스팀터빈·발전기 공급 ▲사우디 PP12(Power Plant 12) 가스복합발전소 건설공사가 있다. 차례로 9000억 원, 3400억 원, 8900억 원 규모다.

이미지 확대보기

이미지 확대보기한국수력원자력(이하 한수원)이 지난 6월 체코 두코바니 원전 건설 계약을 체결하면서, 팀코리아 주요 협력업체인 두산에너빌리티 역시 이르면 연내 관련 계약을 맺을 것으로 보인다. 두산에너빌리티가 한수원으로부터 수주할 규모는 약 4조 원에 이를 것으로 전망된다.

관련기사

추가 수주 기대감도 이어진다. 국내에선 오는 2028년 국내 원전 2기 건설이 예정돼 있으며, 해외에서는 지난 2023년 폴란드 민간 발전사 제팍(ZE PAK)과 체결한 투자의향서(LOI)가 남아있다.

미국 대표 원전기업인 웨스팅하우스(Westinghouse)가 추진 중인 대형 원전 프로젝트 또한 두산에너빌리티의 수혜 가능성을 높이고 있다.

웨스팅하우스는 오는 2030년까지 미국에 원전 10기를 건설할 계획이다. 앞서 두산에너빌리티는 웨스팅하우스가 짓는 대형 원전 AP1000에 들어가는 주기기를 공급한 바 있다.

아울러 두산에너빌리티가 지분을 투자한 미국 뉴스케일파워(NuScale Power)의 루마니아 SMR 프로젝트가 점차 본격화되고 있는 모습이다. 증권가에서는 올해 말에서 내년 초 최종 투자 결정 전(Pre-FID) 계약 체결이 예상되며, 하반기 중 1~2건 신규 고객 발주가 이뤄질 것으로 보고 있다.

두산에너빌리티 관계자는 "하반기 고수익 성장사업 비중 증가로 매출과 영업이익이 더 개선될 것으로 전망한다"며 "체코 원전 포함 수주 가능성이 높은 프로젝트들을 잘 추진해 올해 목표 10조7000억 원을 무난히 달성하도록 노력할 것"이라고 말했다.

신혜주 한국금융신문 기자 hjs0509@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![LG이노텍 주가 못따라가는 배당 [배당정책 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202608051621020255307de3572ddd12517950139.jpg&nmt=18)

![‘현대차보다 실적 좋은데 주가는 왜?ʼ 기아는 서럽다 [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724222442045670dd55077bc212411124362.jpg&nmt=18)

![효성, 화학 구했지만 티엔씨 주가 ‘반토막’ [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260720100454006620c1c16452b012411124362.jpg&nmt=18)

![LG이노텍 주가 못따라가는 배당 [배당정책 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202608051621020255307de3572ddd12517950139.jpg&nmt=18)

![‘수주 26조ʼ KAI, 영업현금은 3년 연속 적자 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731224640027400dd55077bc212411124362.jpg&nmt=18)

{kind=link}