이미지 확대보기

이미지 확대보기14일 이승우 유진투자증권 연구원은 SK하이닉스가 내년 기존 예상치보다 낮은 실적을 거둘 것으로 전망했다. 이에 따라 SK하이닉스의 목표주가를 기존 대비 17.2% 하향 조정한 12만원으로 제시했다. 다만 현 주가는 저점에 근접했다고 판단했다.

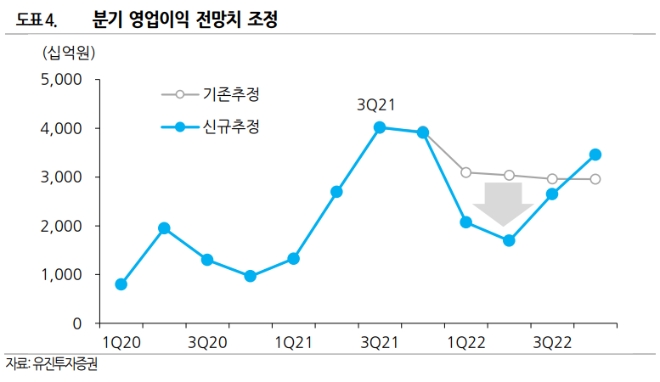

올해 3분기 매출액과 영업이익은 각각 전년 동기 대비 45%, 209% 증가한 11조8000억원, 4조원을 기록할 것으로 내다봤다.

4분기에도 3분기와 비슷한 매출 11조8040억원, 영업이익 3조9070억원을 기록할 것으로 봤다.

이 연구원은 “4분기에는 D램과 낸드 가격이 하락세로 전환할 것으로 예상한다”라며 “다만 원화 약세로 D램 판가 하락 효과는 반감될 것으로 보여 매출과 영업이익은 3분기와 비슷하거나 소폭 감소에 그칠 것”이라고 말했다.

관련기사

이 연구원은 “이미 올해 상반기부터 예상한 시나리오였지만 중국 헝다그룹 사태와 전력난, 미국 성장률 둔화 우려, 탄소 중립 실현 과정 속 마찰적 에너지 가격 폭등으로 내년 세계 경제 성장 궤도와 기업 이익에 대한 조정이 필요해졌다”라고 판단했다.

이어 “SK하이닉스는 내년 인텔 낸드 사업부 인수 효과로 두자릿수 매출 성장이 계속될 것으로 예상되지만, 경제 회복 둔화 우려로 IT내구재 소비에 대한 의구심이 커진 상황”이라며 “각종 비용 상승 압력과 인텔 낸드 사업부 통합에 따른 비용 증가를 고려하면 이익 증가는 쉽지 않을 것”이라고 분석했다.

SK하이닉스의 내년 예상 실적을 매출 49조4660억원, 영업이익 9조8690억원으로 추정했다. 이는 올해 예상치 대비 매출은 17% 증가하지만 영업이익은 17% 줄어든 규모다. 기존 전망치와 비교해도 각각 4%, 18%씩 낮췄다.

이 연구원은 “다만 현 주가는 올해 예상 실적 기준 주가수익비율(PER) 1.1배, 내년 예상실적 기준 주가자산비율(PBR) 1.0배로 2019년 상반기 PBR 저점에 근접한 수준”이라며 “중장기적으로 주가와 기업가치(밸류에이션)는 바닥권 또는 과매도 국면이라 판단한다”라고 덧붙였다.

홍승빈 기자 hsbrobin@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 한솔테크닉스, 손대는 사업마다 부진…반도체 올인도 불안](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260608123604041800a837df6494211521828.jpg&nmt=18)

![기관 '원익IPS'·외인 '파두'·개인 '에코프로비엠' 1위 [주간 코스닥 순매수- 2026년 6월1일~6월5일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260606110459008130179ad4390711823514253.jpg&nmt=18)

![[DQN] 증시 뛰자 ‘빚투’도 껑충…증권사 이자수익 비중은 감소 기조](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260606001046075960dd55077bc212411124362.jpg&nmt=18)

![김성환號 한국투자증권, 글로벌 네트워크 확대 ‘IB 승부수’ [글로벌 선발대 빅5 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002018064620dd55077bc212411124362.jpg&nmt=18)

![대신증권, 인컴형 WM 승부수…‘고배당 투자명가’ 노린다 [증권사, 새 금맥 리테일 캔다 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002608071800dd55077bc212411124362.jpg&nmt=18)

![신한투자증권, 그룹 협업 WM 고도화…퇴직연금 지원 [증권사, 새 금맥 리테일 캔다 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525072958089310dd55077bc21182182148.jpg&nmt=18)

![‘리테일 강자’ 키움증권, WM 확장 시동…연금·발행어음 발판 [증권사, 새 금맥 리테일 캔다 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517014806028620dd55077bc212411124362.jpg&nmt=18)

![[DCM] LG전자·현대백화점 흥행... 조달금리는 '들썩' [5월 리뷰①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606211400038240141825007d122461258.jpg&nmt=18)

![‘美 쏠림’ TDF 제동…‘분산투자 대원칙’ 제도 정비 [적격 TDF 중간점검 (중)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002330080660dd55077bc212411124362.jpg&nmt=18)

{kind=link}