이미지 확대보기

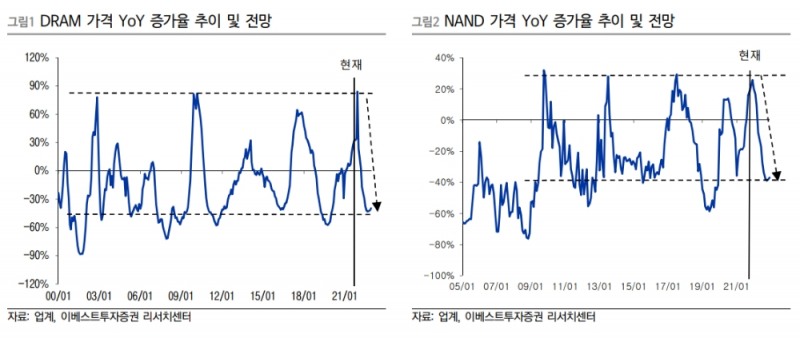

이미지 확대보기7일 남대종 이베스트투자증권 연구원은 올해 4분기부터 디램(DRAM)과 낸드(NAND)플래시 가격이 모두 하락할 것으로 예상했다.

SK하이닉스의 3분기 매출액과 영업이익은 각각 11조9000억원과 4조2000억원을 기록할 것으로 추정했다. 4분기 매출액과 영업이익도 각각 12조7000억원과 4조5000억원으로 시장예상치를 웃돌 것으로 내다봤다.

다만 올 4분기는 출하가 증가하나 가격은 하락하기 시작할 것으로 전망했다.

남 연구원은 “4분기 고객사들의 높아진 재고 수준과 증가하는 공급량으로 디램, 낸드 모두 고정가격 하락세가 시작될 것”이라며 “내년 1분기까지 고정가격 하락세는 심화될 전망”이라고 말했다.

그는 “글로벌 주요 메모리 반도체 생산업체들의 DRAM과 NAND 출하 증가는 올해 2분기부터 기존 예상을 훨씬 상회해왔다”라며 “이는 내년 수급 상황에 있어 공급 과잉을 심화시키는 요인으로 작용할 것이기 때문”이라고 설명했다.

그러면서 “4분기부터 가격 하락이 시작한다는 점과 공급 과잉 폭이 심화될 것이라는 점을 고려하면 메모리 반도체 가격 하락이 짧게 지나갈 것이라고 기대하는 것은 다소 낙관적인 견해”라고 판단했다.

홍승빈 기자 hsbrobin@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

!['리테일 후발주자' 메리츠증권, PIB·디지털 기반 공격적 확장 [증권사, 새 금맥 리테일 캔다 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425222418084880dd55077bc221924192220.jpg&nmt=18)

!['WM 선도' 삼성증권, 초고액자산가 기반 영토 확장 [증권사, 새 금맥 리테일 캔다 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419064649011940dd55077bc221924192220.jpg&nmt=18)

![“IB가 만든 자산, 리테일로 푼다”…NH투자증권 '투트랙 확장' [증권사, 새 금맥 리테일 캔다 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260411004155040270dd55077bc212411124362.jpg&nmt=18)

!['WM 명가' 미래에셋증권…브로커리지 수익 '1조 클럽' [증권사, 새 금맥 리테일 캔다 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260404005910053710dd55077bc212411124362.jpg&nmt=18)

![[DCM] 이마트 3.6%, SK지오센트릭 4.2%…같은 AA-인데 금리가 다른 이유 [下]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260429220340059150141825007d12411124362.jpg&nmt=18)

![[DCM] 이마트 3.6%, SK지오센트릭 4.2%…같은 AA-인데 금리가 다른 이유 [上]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260430005452071960141825007d122461258.jpg&nmt=18)

!['재무통' 배형근 현대차증권 대표, 연금·디지털 깃발 [금투업계 CEO열전 (45)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260425222700045360dd55077bc221924192220.jpg&nmt=18)

{kind=link}