이미지 확대보기

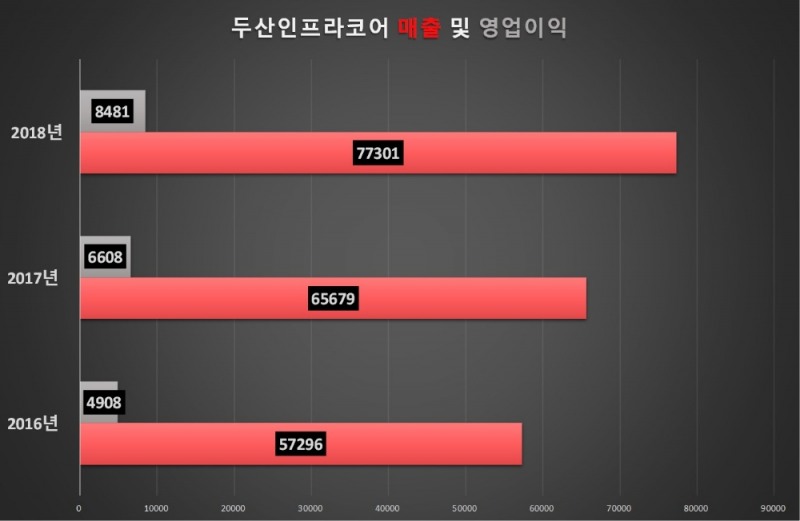

이미지 확대보기12일 두산인프라코어에 따르면 지난해 7조7301억원의 매출을 올려 2017년 6조 5679억원보다 17.7% 늘었고 당기순이익은 3941억원으로 2017년 2966억원보다 32.9% 증가했다.

중공업의 경우 지역별로 보면 중동과 아프리카(MEA)를 뺀 나머지 전 권역에서 매출과 영업이익이 늘었다. 또한, 엔진의 경우 중공업과 밥캣 물량 증가에 따른 사내 매출 확대와 발전기용 엔진 판매의 호조로 전년 대비 매출이 19% 상승한 것으로 기록되어있다.

여기다 이외에도 NAO(북미, 오세아니아 지역)과 EMEA(유럽 및 중동·아프리카 지역)에서 지속적으로 점유율을 확대하며 고성장세를 보이고 있는 밥캣의 제품이 높은 영업이익일 기록하는 데에 힘을 더했다.

건설기계사업의 경우 중국 시장에서는 18년 4분기에 수익성 및 현금흐름을 중시하는 판매 전략을 채택하여 매출이 소폭 감소했으나, 분기가 아닌 연간으로 분석했을 때는 오히려 인상적인 증가 추세를 보였다. 유럽 시장에서의 중공업 수요가 확대된 동시에 북미 점유율까지 상승했기에 매출은 지속적으로 성장할 것으로 보인다고 전했다.

이같은 실적에 힘입어 두산인프라코어는 올해 매출액 목표를 지난해보다 약 6.2% 증가한 8조2000억원으로 예상했다. 다만 올해 영업이익은 매출 확대에도 불구하고 인건비, 원자재 가격 강화, 리스트 관리 강화 등의 이슈로 인해 지난해보다 약 6%가 줄어든 7955억원으로 내다봤다.

인건비 등 비용 증가 효과를 고려했음에도 불구하고 2016년 대비 약3% 성장한 5046억을 영업이익으로 전망하고 약10%의 증가를 기록하여 6608억의 영업이익을 기록한 2017년 초와는 대비되는 전망이다.

실적이 알려진 12일 두산인프라코어의 주가는 전일 대비 1.88% 하락한 8370원으로 마감되었다.

오승혁 기자 osh0407@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![현대차 저평가 굴레, AI로봇 아틀라스가 끊을까 [Z-기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315225623018140dd55077bc221924192220.jpg&nmt=18)

![삼성전기 장덕현, MLCC·기판 업고 영업익 2조 ‘정조준’ [AI특수 숨은 알짜들 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030900142007208dd55077bc221924192196.jpg&nmt=18)

![박인원의 ‘휴머노이드 선언’...두산 ‘3차 대변신’ 이끌까 [K-휴머노이드 대전] ③ ‘오너 4세’ 주도 두산로보틱스](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030120284507035dd55077bc212411124362.jpg&nmt=18)

![[DQN] ‘김동선 체제 4년’ 한화갤러리아, 사업확장 했지만 돈은 못 벌었다 [Z스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030120193900218dd55077bc212411124362.jpg&nmt=18)

!['스타 발굴 대가' 이수만도 10억 투자...드론 강자 '파블로항공' [K-방산 신흥강자 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202603201423320542000d260cda7511817679169.jpg&nmt=18)

![美서 건너온 ‘아틀라스ʼ냐, 국대 2족보행 ‘휴보ʼ냐 [휴머노이드, 우리가 만든다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260316002604050900dd55077bc221924192220.jpg&nmt=18)

!['스타 발굴 대가' 이수만도 10억 투자...드론 강자 '파블로항공' [K-방산 신흥강자 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603201423320542000d260cda7511817679169.jpg&nmt=18)

{kind=link}