이미지 확대보기

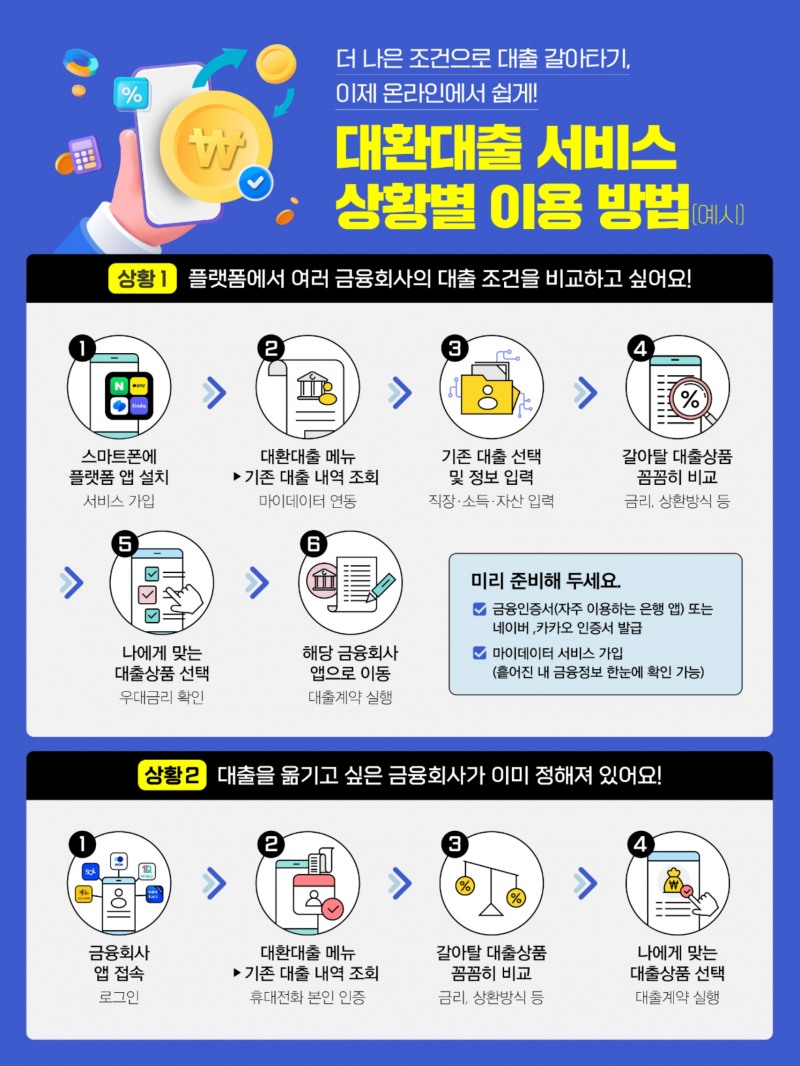

이미지 확대보기8일 금융당국에 따르면 지난 7일까지 8936건의 대출이동을 통해 2346억원의 대출자산이 이동했다. 대환대출 인프라 시행 첫날인 지난달 31일 대환대출 인프라를 통해 금융회사 간 총 1819건의 대출이동을 통해 약 474억원의 대출자산이 이동했다. 지난 5일에는 1613건의 대출이동을 통해 402억원의 대출자산이 이동했으며 지난 7일에는 1644건의 대출이동을 통해 403억원의 대출자산이 이동했다.

소비자가 대출이동을 통해 이자부담을 낮춘 사례가 지속적으로 확인되고 있으며 개시 후 현재까지 은행, 저축은행, 카드사, 캐피탈사를 포함해 가능한 모든 경로의 대출이동 사례가 확인되고 있다. 현재 대환대출 인프라 운영의 초기 단계로 상당수 차주들의 대환 수요를 고려해 당분간 금융회사별 취급한도에 제한을 두지 않고 운영할 예정이다.

주요 신용평가사는 지난달 초부터 신용정보원과 협의를 통해 대환대출을 구분할 수 있는 별도 코드를 생성해 관련 조치를 준비하고 있으며 오는 30일부터는 대출을 갈아탔다는 이유만으로 금융소비자의 신용점수에 변동이 없도록 조치할 예정이다.

금융위에 따르면 현재 신용평가사가 금융회사로부터 개별적으로 대환대출을 구분할 수 있는 정보를 제공받아 금융소비자의 신용점수 하락이 없도록 조치 중이다. 다만 일부 금융회사의 경우 해당 정보를 제공하는 데 시간이 소요되고 있어 소비자에 따라 신용점수가 일시적으로 하락할 수 있으나 해당 기간을 최소화하기 위한 금융회사와 신용평가사 간 협의를 진행 중이다.

관련기사

이와 반대로 2금융권에서 받은 대출을 은행의 저금리 대출로 갈아타는 경우 신용점수가 상승할 수 있다. 금융위는 “이는 금융소비자가 최종적으로 어떤 대출을 보유하는지에 따른 것으로 대출을 갈아탔다는 사실만으로는 신용점수에 변동이 없다”라고 밝혔다.

김경찬 기자 kkch@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[인터뷰] 김경대 용산구청장 “개발은 더 빠르게, 안전은 더 촘촘하게”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260704003451017350dd55077bc212411124362.jpg&nmt=18)

![용산구 ‘나인원한남’ 88평, 9억 상승한 167억원에 거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071010042800278b372994c952115218260.jpg&nmt=18)

![[인터뷰] 김경대 용산구청장 “개발은 더 빠르게, 안전은 더 촘촘하게”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260704003451017350dd55077bc212411124362.jpg&nmt=18)

{kind=link}