이미지 확대보기

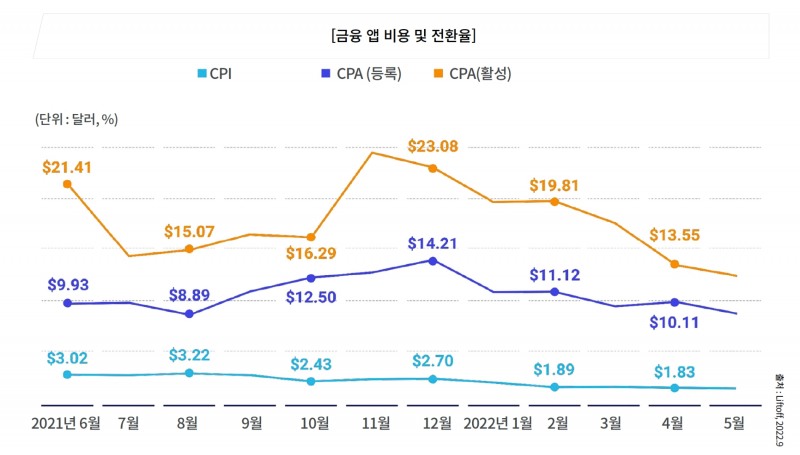

이미지 확대보기1일 한국핀테크산업협회가 제공한 ‘핀테크 위클리 업데이트’에 따르면 모바일 분야 가속 플랫폼인 리프트오프(Liftoff)는 최근 발간한 연례 ‘모바일 금융 앱’ 보고서를 통해 핀테크 앱이 지속적으로 확장하는 것은 금융 분야의 모바일 마케터가 새로운 사용자를 유치할 수 있는 능력 여부에 좌우된다고 밝혔다.

보고서에 따르면 지난해 6월부터 지난 6월까지 약 1년간 총 1650만건의 앱 설치에서 1820억개 이상의 광고와 24억건 클릭을 분석한 결과 금융 앱 설치당 비용(Cost Per Install·CPI)이 감소하고 핀테크 사용자가 은행 앱 사용자보다 더 빠른 속도로 활성화된 것으로 나타났다.

안드로이드에 비해 iOS 사용자 인수 비용이 더 많이 소요되면서 모바일 운영체제에 따라 차이를 보이기도 했다. 금융 앱 설치당 비용(CPI)은 안드로이드 사용자가 2.09달러로 iOS 사용자의 4.35달러 대비 높은 효율성을 보였다. 전환당 비용(CPA)도 안드로이드 사용자가 15.9%로 iOS 사용자보다 두 배 이상의 높은 수준을 보였다.

국내 기준으로 모바일 빅데이터 분석 기업인 아이지에이웍스가 데이터 분석 솔루션 ‘모바일인덱스’를 통해 발표한 ‘2022년 상반기 랜드스케이프’ 리포트에 따르면 지난 6월 기준 금융 업종 전체 월 사용자 수는 4102만명으로 확인됐으며 은행·뱅킹 부문에서 토스가 월간활성사용자수(MAU) 1427만명으로 가장 많이 사용한 앱으로 집계됐다.

관련기사

또한 소비자 결제 행태가 변화하면서 ‘선결제-후지불(Buy Now, Pay Later·BNPL)’ 서비스에 대한 선호도도 높아지고 있다. BNPL 서비스는 소비자가 네이버페이 포인트나 카카오페이포인트, 페이코 포인트 등 선불전자지급수단으로 물품을 구매시 충전잔액과 대금결제액 간의 결제부족분이 발생하는 경우 추후에 상환할 수 있도록 하는 후불결제 서비스를 가리킨다.

서비스형 소프트웨어 방식의 전자상거래 플랫폼인 빅커머스(BigCommerce)가 소매 업체들에게 소비자 설문 조사를 토대로 최근 발간한 ‘글로벌 소비자 보고서 : 현재 및 미래 쇼핑 트렌드’에 따르면 소비자의 절반 이상이 일주일에 한 번 이상 온라인 쇼핑을 하며 무료 배송을 선호하는 것으로 나타났다.

특히 온라인 쇼핑 시 BNPL 서비스를 이용하는 소비자가 전체 16%로 나타났으며 BNPL 서비스를 사용하는 이유로는 구매를 예산에 맞추는데 도움이 되는 것으로 조사됐다. 실제로 BNPL 서비스를 이용한 소비자 중에서 BNPL 서비스가 옵션일 경우 34%가 구매 완료 가능성이 더욱 높았고 49%가 구매를 완료하기가 더 쉬웠다고 답했다.

국내에서는 네이버페이와 카카오페이, 토스 등이 금융위원회로부터 소액 후불결제 서비스를 혁신금융서비스로 지정받아 현금과 카드 없이 어디서든 결제 서비스를 이용할 수 있는 소액 후불결제 서비스를 제공하고 있다.

네이버파이낸셜은 지난해 4월부터 네이버페이 후불결제 서비스를 제공하고 있으며 카카오페이는 지난 1월부터 모바일 후불형 교통카드 서비스를 제공하고 있다. 토스는 지난 3월부터 후불결제 서비스를 제공하고 있다.

소액 후불결제 서비스가 활성화되면서 정가보다 할인된 가격으로 현금을 받고 대리 구매하는 ‘현금깡’이 발생하는 등 악용하는 사례가 늘어나고 있다. 후불결제 서비스 이용을 가장한 현금융통이 금지되어 있지만 온라인 카페나 커뮤니티, 플랫폼 등에서 대리 결제에 대한 게시글을 손쉽게 발견할 수 있으며 현금깡뿐만 아니라 보이스피싱으로도 악용되고 있어 규제 사각지대에 놓여 있다는 지적이 제기된다.

김경찬 기자 kkch@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![토스뱅크가 연 인뱅-지방은행 공동대출…'상생 여신' 모델 부상 [인뱅은 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606241239130419501b5a2213792211381469.jpg&nmt=18)

![[DQN] 강태영號 농협은행, 기술대출 건수 증가율 '최고'···지원 범위 '확대' [은행권 기술금융 점검①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260626110417045360c1c16452b012411124362.jpg&nmt=18)

![김지태 아이지넷 대표, AI 상담사로 보험 서비스 고도화…플랫폼 생태계 확장 [인슈어테크 도약]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606231445480038109efc5ce4ae1182356556.jpg&nmt=18)

![이환주號 국민은행, 부동산금융 무게 리테일→CIB 선별금융으로 [은행 부동산금융 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260624120108072940dd55077bc212411124362.jpg&nmt=18)

![정상혁號 신한은행, PF 정상화·친환경 인프라펀드 양날개 [은행 부동산금융 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606181608200226201b5a2213792211381469.jpg&nmt=18)

![‘16조ʼ 서울 區금고 전쟁…우리 ‘수성ʼ vs 신한·국민 ‘추격ʼ [은행권 금고 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215823088740dd55077bc212411124362.jpg&nmt=18)

![정진완號 우리은행, 中企 세대교체 정조준…승계지원 속도 [은행권 기업승계 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612220807004450dd55077bc212411124362.jpg&nmt=18)

![[DQN] 코스피 질주에 예금 이탈…은행권 수신 전쟁 격화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002742039600dd55077bc212411124362.jpg&nmt=18)

![김성식號 예보, 금융안정계정 도입해 ‘선제적’ 위기관리 박차 [예금보험공사 30주년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530011318005580dd55077bc212411124362.jpg&nmt=18)

![[DQN] 강태영號 농협은행, 기술대출 건수 증가율 '최고'···지원 범위 '확대' [은행권 기술금융 점검①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626110417045360c1c16452b012411124362.jpg&nmt=18)

![이환주號 국민은행, 부동산금융 무게 리테일→CIB 선별금융으로 [은행 부동산금융 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260624120108072940dd55077bc212411124362.jpg&nmt=18)

![[DQN] 정상혁號 신한은행 新중금리대출, 실제 수혜 대상·금리 할인폭은? [은행권 포용금융 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260623191157090300b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 정일선號 광주은행 평균신용점수·취약차주금리···가계 포용금융 '우수' [은행권 금리 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260622195051049730b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}