이미지 확대보기

이미지 확대보기노동길 신한금융투자 투자분석가(Analyst)는 이날 ‘소순환 반등 이후에는 돈 쓰는 기업이 좋다’ 보고서를 통해 주식시장 변동성이 축소되고 있는 점을 짚었다.

그는 “스탠더드 앤드 푸어스(S&P·Standard & Poor's) 500 지수는 7주 연속 하락세를 경험했지만, 지난주 주간 기준으로 반등했고, 공포지수로 취급되는 시카고옵션거래소(CBOE‧Chicago Board Options Exchange) ‘변동성 지수’(VIX‧Volatility Index)는 25bp(1bp=0.01%포인트) 수준으로 떨어졌다”며 “VIX가 신종 코로나바이러스 감염증(코로나19) 이후 20bp 국면에서 안정화했던 점을 고려하면 주식시장 추가 변동성 완화와 지수 회복을 기대할 수 있다”고 말했다.

이어 “정점을 통과하는 듯한 인플레이션(Inflation·물가 상승) 데이터와 우려보다 좋았던 미국 소매기업 실적, 약화 예정인 중국 봉쇄 정책 등이 투자심리 회복을 이끈 변수”라며 “관건은 여전히 반등 높이”라고 전했다.

다만, 이번 반등이 추세적이기보다는 순환적 성격일 가능성이 크다고 언급했다. 높은 인플레이션은 진행 중인 데다 경기 침체 우려도 완전히 떨쳐내지 못했기 때문이다. 미국 연방준비제도(Fed·Federal Reserve System)의 긴축 스탠스(stance·태도) 또한 여전하다.

관련기사

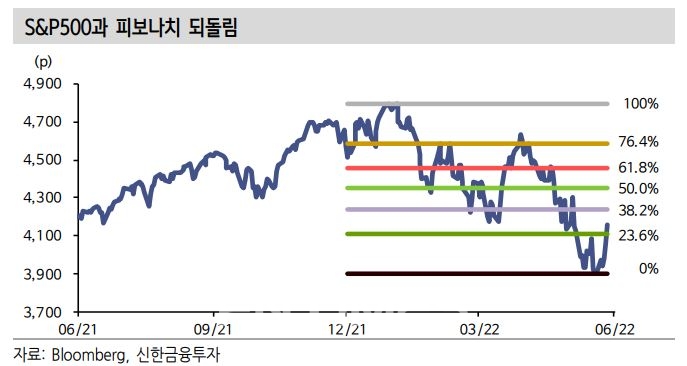

그는 기술적 지표(Fibonacci)를 고려했을 때 과거 반등 국면에서 중요한 분기점으로 작용했던 38.2% 되돌림을 우선 목표로 언급했다. S&P 500 기준 4240포인트(p)다. 이어서 50% 되돌림을 기술적으로 중요한 다음 반등 목표로 잡았다. S&P 500 기준 4350p에 해당한다. 변동성 축소와 함께 실익도 시간이 흐를수록 작아질 수 있다 설명이다.

이미지 확대보기

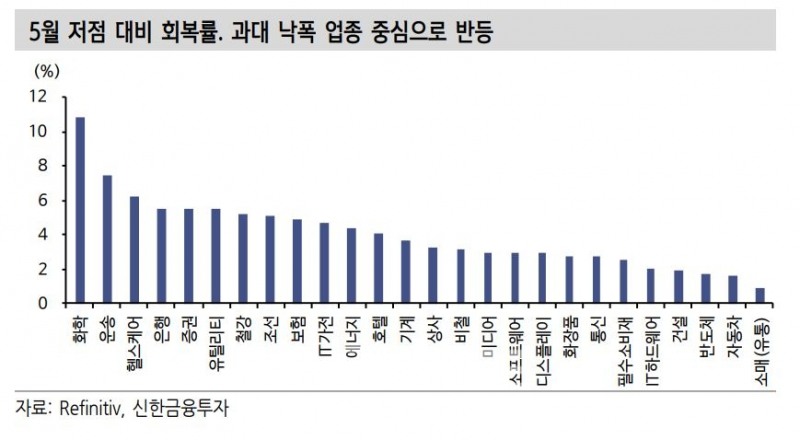

이미지 확대보기보고서는 순환적 반등 국면에서 가장 중요한 전략으로 ‘과대 낙폭 업종 선별’을 제시했다. 국내 주식 시장 고점 대비 하락률을 고려했을 때 수출주와 성장주가 이에 해당한다.

국내 성장주와 수출주는 작은 호재에도 민감하게 반응할 구간까지 하락한 상태다. 지수 회복 국면에서 과대 낙폭을 보인 업종의 경우 벤치마크(Benchmark·기준점) 수익률을 크게 하회하지 않을 가능성이 높다는 분석이다.

실제로 장기간 소외됐던 헬스케어(Health Care·건강 치유), 미디어, 소프트웨어 등 성장주는 글로벌 산업분류 기준 (GICS·Global Industry Classification Standard) 기준으로 이달 저점 대비 각각 6.2%, 3.0%, 2.9% 상승했다. 낙폭이 연초 이후 가장 큰 업종이었던 화학과 정보기술(IT·Information Technology) 가전, 증권도 5월 저점 대비 회복률에서 상위를 차지했다.

이미지 확대보기

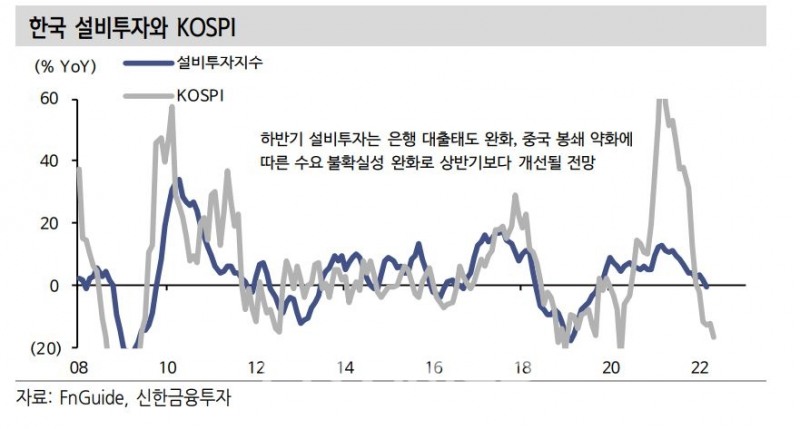

이미지 확대보기문제는 순환적 반등 이후다. 현재의 순환적 반등 이후 추세 회복까지 확인해야 할 변수가 많은 데다 한국의 경우 중국 봉쇄에 따른 청구서 확인도 필요하다.

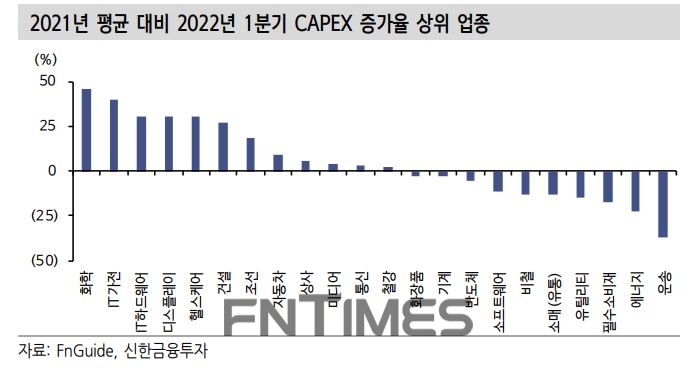

노 투자분석가는 “올해 2분기 실적을 향한 의구심은 남아 있다”며 “예상치는 이를 적극적으로 반영하지 않았다”고 짚었다. 이어 “중국 봉쇄 완화에 따라 심리는 긍정적이지만, 실적을 조정하는 과정을 거쳐야 한다”며 “업종과 종목 선택은 순환적 반등 이후 국면에서 철저하게 이익 중심이 돼야 한다”고 피력했다. 그러면서 수요와 이익 가시성을 예측할 수 있는 가장 중요한 변수로 ‘설비투자를 위한 자본지출’(CAPEX·Capital expenditures)을 주목해야 한다고 했다.

이미지 확대보기

이미지 확대보기그는 “CAPEX를 고려할 때 2차 전지 소재와 반도체 밸류체인 위주 전략이 가장 필요하다”고 강조했다. 보고서에 따르면 상반기 한국 기업 설비투자는 예상보다 저조했지만, 해당 국면에서도 설비투자를 단행한 기업이 있었다. 화학 업종이다.

화학 업종 CAPEX 증가율은 69.6%로 가장 높은 수준이다. 2차 전지 소재 사업을 병행하는 종목으로 증가세를 보였다. 이 밖에도 IT 하드웨어, 반도체, IT 가전도 각각 32.2%, 29.7%, 26.7%의 CAPEX 증가율을 기록했다. IT 업종은 업황을 향한 우려에도 CAPEX를 통해 수요를 증명했다는 게 핵심 설명이다.

노동길 투자분석가는 “2차 전지와 반도체 소재, 부품, 장비 밸류체인(value chain·가치 사슬)은 올해 전체 전망에 있어서도 긍정적”이라며 “지난 3년 대비 올해 투자 증가율 예상치가 상위에 올라 있다”고 전했다.

임지윤 기자 dlawldbs20@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 레인보우로보틱스, 향후 10년 ‘버블’ 논란 끊이지 않을 기업](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260528173521075200a837df6494211521828.jpg&nmt=18)

![[THE COMPASS] 로보티즈, ‘적자’지만 괜찮아…현금흐름 관리 ‘눈길’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260601140626061160a837df6494211521828.jpg&nmt=18)

![기관 '디앤디파마텍'·외인 '파두'·개인 '주성엔지니어링' 1위 [주간 코스닥 순매수- 2026년 5월26일~5월29일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260529201200089420179ad439071182351514.jpg&nmt=18)

![대신증권, 인컴형 WM 승부수…‘고배당 투자명가’ 노린다 [증권사, 새 금맥 리테일 캔다 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002608071800dd55077bc212411124362.jpg&nmt=18)

![신한투자증권, 그룹 협업 WM 고도화…퇴직연금 지원 [증권사, 새 금맥 리테일 캔다 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525072958089310dd55077bc21182182148.jpg&nmt=18)

![‘리테일 강자’ 키움증권, WM 확장 시동…연금·발행어음 발판 [증권사, 새 금맥 리테일 캔다 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517014806028620dd55077bc212411124362.jpg&nmt=18)

![하나증권, 패밀리오피스로 WM 강화…발행어음·연금 지원군 [증권사, 새 금맥 리테일 캔다 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260508222512038210dd55077bc212411124362.jpg&nmt=18)

![안전자산 대신 주식비중 확대…적격 TDF의 역설 [적격 TDF 중간점검 (상)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002824023770dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}