이미지 확대보기

이미지 확대보기30일 한국금융신문이 금융 인공지능(AI) 플랫폼 딥서치를 활용해 시가총액이 10조원 이상인 국내 상장사(코스피, 코스닥)를 확인한 결과 총 57개 기업이 도출됐다.

이들 기업의 합산 시총은 1954조원으로 전체 시총(3315조, ETF 및 우선주 포함)의 약 60%를 차지한다. 전체 상장 종목이 4273개라는 점을 고려하면 약 1%가 조금 넘는 수의 기업들에 상당한 자금이 몰려 있는 것이다.

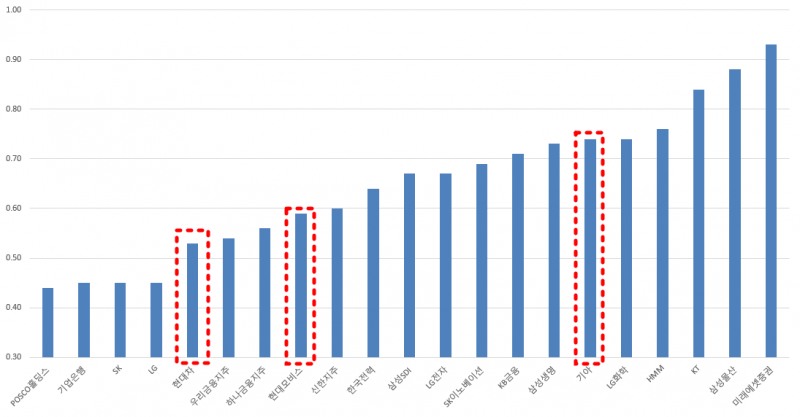

여전히 저평가된 종목(PBR 1배 이하)들을 보면 크게 지주사와 금융사들이 주를 이룬다. 해당 섹터들은 ‘코리아 디스카운트’ 해소 기대감에 주가가 크게 올랐지만 ‘밸류업’을 달성했다고 보기 어렵다.

지주사나 금융사가 아니면서도 저평가된 종목은 현대차(PBR 0.53배, 시총 44조6372억원), 기아(0.74배, 42조340억원), 현대모비스(0.59배, 27조3090억원) 등 일명 ‘현대차그룹 3인방’이다. 이들 종목의 합산 시총이 114조원에 달해 저평가된 만큼이나 국내 증시 상승에 일부 제동을 걸고 있는 셈이다.

관련기사

현대차·기아, 왜 저평가 늪에 빠졌을까

현대모비스는 전방위 산업을 담당하는 현대차와 기아에 대한 의존도가 높다. 따라서 현대모비스 기업가치는 현대차와 기아에 일부 연동된다고 볼 수 있다.그렇다면 현대차와 기아는 왜 저평가를 받는 것일까. 우선 글로벌 완성차 시장에서 주도적인 위치에 있지 않기 때문이다. 미국 테슬라와 중국 BYD는 전세계 전기차 시장을 이끌면서 단순 자동차 산업이 아닌 IT, 인공지능(AI) 발전 등 기술 발전 영향도 받는다. ‘자동차’라는 한계를 넘는 밸류를 평가받는 이유다.

테슬라와 BYD를 제외하더라도 현대차와 기아는 일본 도요타 자동차 밸류(PBR 0.93배)에도 못 미친다. 기업가치에 영향을 미치는 요인 중 하나는 ‘브랜드’다. 기술 수준 문제도 있지만 글로벌 시장에서 ‘도요타 브랜드’가 일종의 밸류 허들로 작용하고 있다.

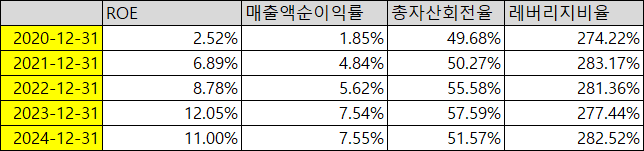

이는 현대차와 기아의 주요 재무비율에서도 드러난다. PBR은 주당수익비율(PER)과 자기자본이익률(ROE)의 곱으로 구할 수 있다. PBR과 PER은 시장 평가(시총)가 반영되기 때문에 기업의 온전한 노력으로 개선할 수 있는 부분은 ROE다.

ROE는 크게 매출액순이익률(순이익/매출액), 총자산회전율(매출액/총자산), 레버리지비율(총자산/총자본)으로 구성된다.

이미지 확대보기

이미지 확대보기작년말 기준 현대차의 ROE는 11.0%다. 매출액순이익률은 7.6%, 총자산회전율은 0.56배, 레버리지비율은 2.8배다. 도요타자동차와 비교하면 ROE는 큰 차이가 없지만 매출액순이익률은 낮은 반면, 레버리지비율은 높다.

상대적으로 낮은 브랜드 가치가 마진에 영향을 미치고 상대적으로 높은 재무부담이 다시 밸류를 끌어내리는 격이다.

이미지 확대보기

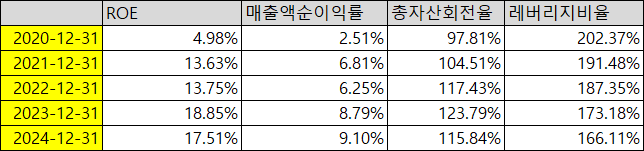

이미지 확대보기기아의 작년말 ROE는 17.51%다. 매출액순이익률은 9.1%, 총자산회전율은 1.16배, 레버리지비율은 1.66배다. 기아 역시 도요타자동차 대비 매출액순이익률은 낮지만 우수한 총자산회전율과 낮은 레버리지비율을 보였다.

기아가 도요타자동차 대비 뒤처지는 부분은 매출액순이익률 뿐이다. 하지만 이 또한 격차가 크지 않고 ROE가 월등히 높다는 점에서 기아의 저평가는 더욱 의문이 생길 수밖에 없다.

순환출자·사업다각화, ‘밸류업’ 저해 근원

현대차는 기아 대비 ROE를 구성하는 모든 요인이 상대적으로 열위하다. 그 중에서도 자산활용도가 낮다는 점이 저평가의 핵심이다. 이는 현대차가 자동차 부문 외에도 금융(캐피탈, 카드 등), 건설(현대건설 지분 보유) 등 여타 산업과 연결돼 있기 때문이다.이뿐만 아니라 신사업 추진 시 현대차가 ‘맏형’ 역할을 하기 때문에 지속적으로 성장통을 겪는다. 순환출자도 문제다. 현대차그룹은 ‘현대모비스→현대차→기아→현대모비스’ 지배구조를 갖고 있어 현대차의 저평가가 그룹 전반 밸류를 낮추는 요인 중 하나로 작용한다.

결국 현대차그룹 3인방을 중심으로 한 밸류 정상화는 순환출자 해소와 ‘완성차’ 한계를 넘는 사업 전환이다. 일각에서는 현대차그룹이 정의선닫기

정의선기사 모아보기 회장 주도로 로봇사업에 집중하는 점을 주목할 필요가 있다고 말한다.

정의선기사 모아보기 회장 주도로 로봇사업에 집중하는 점을 주목할 필요가 있다고 말한다.한 증권사 연구원은 “오래전부터 완성차 업계는 경쟁이 심하고 브랜드 가치에 민감하기 때문에 현대차그룹이 밸류업 하기에 쉽지 않는 환경이었고 앞으로도 크게 달라지지 않을 것”이라며 “테슬라는 전기차 기업이지만 밸류 측면 자동차 기업으로 취급되지 않는다는 점을 참고할 필요가 있다”고 말했다. 이어 “순환출자 역시 저평가 원인으로 지목되고 있어 반드시 해결해야 하는 과제”라고 덧붙였다.

*DQN(Data Quality News)이란

한국금융신문의 차별화된 데이터 퀄리티 뉴스로 시의성 있고 활용도 높은 가치 있는 정보를 전달하는 고품격 뉴스다. 데이터에 기반해 객관성 있고 민감도 높은 콘텐츠를 독자에게 제공해 언론의 평가기능을 강화한다. 한국금융신문은 데이터를 심층 분석한 DQN을 통해 기사의 파급력과 신인도를 제고하는 효과를 기대한다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 유진투자증권, 빅웨이브로보틱스 ‘할인율’ 낮춰 ‘몸값’ 지키기…’고무줄’ 가치평가](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260723134009093750a837df6494211521828.jpg&nmt=18)

![[DQN] NH투자증권, DC·IRP 중장기 수익률 업계 1위…'ETF 효과' 증권 적립금 점유율 30% 시대 [2026 2분기 퇴직연금 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260723090038056310179ad43907222110701.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![[DCM] SK에코 · KCC 언더, 롯데케미칼 오버…크레딧별 스프레드 '희비'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724235911015380141825007d122461258.jpg&nmt=18)

![남기천號 우리투자증권, 비이자이익 2배 껑충…증자 따른 수익효과 본격화 [금융사 2026 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724172925097380179ad43907118235464.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}