진옥동기사 모아보기 신한은행장이 디지털 신사업에 드라이브를 걸고 있다. 진 행장은 다음달 금융권 최초로 출시하는 배달 애플리케이션(앱)을 통해 생활금융플랫폼 서비스에 추진력을 더한다. 유통업과의 제휴와 점포 혁신을 통한 디지털 전환에도 속도를 내고 있다.

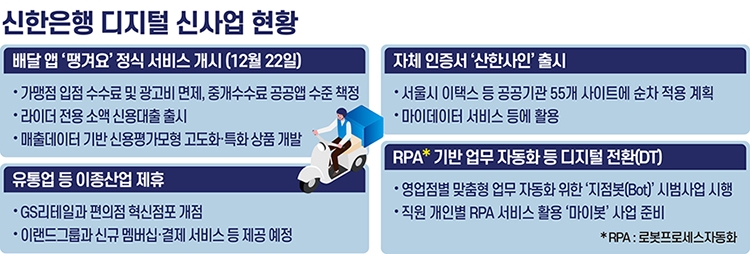

진옥동기사 모아보기 신한은행장이 디지털 신사업에 드라이브를 걸고 있다. 진 행장은 다음달 금융권 최초로 출시하는 배달 애플리케이션(앱)을 통해 생활금융플랫폼 서비스에 추진력을 더한다. 유통업과의 제휴와 점포 혁신을 통한 디지털 전환에도 속도를 내고 있다. 7일 금융권에 따르면 신한은행은 오는 12월 22일 배달 앱 ‘땡겨요’ 정식 서비스를 개시할 예정이다. 강남과 서초 등 서울 5개구 1만5000개 가맹점에서 우선 서비스를 시작한다. 내년 강북 지역으로 서비스를 확대할 계획이다.

배달 앱 사용법은 기존 음식 배달 앱과 같다. 앱을 내려받은 후 음식을 배달받을 주소를 입력하면 일정 반경 내 배달 가능한 가맹점들이 뜬다. 주문과 결제를 완료하면 라이더가 원하는 장소로 음식을 배달해준다.

구체적으로 ▲음식 주문에 최적화한 고객용 앱 ▲가맹점의 독자적 마케팅이 가능한 수준의 사장용 웹 ▲편리한 주문 접수 및 매출 관리 기능을 포함한 가맹점용 웹·앱 ▲다양한 결제수단 제공이 가능한 자체 전자결제대행(PG) 시스템 ▲가맹점 지원센터 운영시스템 등을 구축한다.

신한은행은 소상공인과 배달노동자 등 신규고객 유입을 위한 상품서비스 연계 가입 기능도 구현하고 예약 배달, n분의 1 주문 결제 등 새로운 배달 서비스도 선보일 예정이다.

관련기사

신한은행은 배달 앱을 통한 수익 추구보다 음식 주문과 결제 과정에서 쌓이는 각종 데이터를 활용한 가맹점주와 배달 라이더에게 특화된 금융상품 개발에 초점을 맞췄다. 매출 통계자료를 분석해 신용평가 모형을 고도화하고 고객 맞춤 여수신·카드 상품을 개발하는 등 금융·비금융 융합 데이터를 통한 초개인화 마케팅 체계를 만들 예정이다.

배달 앱 서비스 시행에 앞서 신한은행은 최근 제1금융권 최초로 배달 라이더 전용 소액신용대출 상품을 선보였다. 배달 대행 플랫폼인 ‘생각대로’의 배달 라이더 데이터와 배달 수행정보를 수집·분석해 라이더 전용 대출 심사 프로세스를 개발했다. 생각대로 배달 라이더를 대상으로 최대 연 1%의 우대금리를 적용해 300만원까지 대출을 내준다.

특히 배달라이더의 업무 특성, 비정기적인 소득형태 등을 고려해 라이더 스스로 계획적인 대출 상환관리가 가능하도록 했다. 배달료 수익 발생 시 대출원금을 자동으로 일정 금액을 상환할 수 있도록 하는 식이다.

신한은행 배달 앱 사업의 전반적인 운영은 ‘O2O(온·오프라인 연계) 추진단’이 총괄하고 있다. 앞서 진 행장은 고객 생활과 밀접히 연관된 비금융 신사업 추진을 본격화하기 위해 지난 6월 O2O 추진단을 신설했다. O2O는 언제 어디서나 모바일 앱으로 음식 주문, 택시 호출, 숙박 예약 등을 할 수 있는 서비스다. 배달의민족이나 카카오택시 등이 대표적이다.

신한은행은 O2O추진단을 통해 은행 고객에 한정된 접속자 수와 금융거래를 위한 접속 목적 등 은행 앱이 가진 태생적 한계를 극복하고 은행이 직접 플랫폼을 운영해 금융·비금융 데이터 기반의 혁신적인 사업을 시작하기로 했다.

진 행장은 생활밀착형 서비스와 비금융 신사업을 전방위로 확장하고 있다. 은행장 직속 디지털 조직을 신설하는 등 디지털 업무를 손수 챙겨온 진 행장은 뱅킹 앱에서 금융업무만 볼 수 있다는 틀을 깨는 작업을 추진 중이다. 뱅킹 앱 ‘신한 쏠(SOL)’을 생활금융플랫폼으로 발전시키고 주거래 앱으로 선택받겠다는 전략이다.

이와 함께 배달 앱을 통해 플랫폼 경쟁력을 끌어올리고 궁극적으로는 상품 경쟁력을 강화하겠다는 목표를 세웠다. 플랫폼 강화 전략을 펼친 결과 쏠의 월간 활성 이용자 수(MAU)는 지난 9월 말 기준 953만명을 기록했다. 쏠 MAU는 2019년 559만명에서 지난해 685만명으로 늘었고 올해 들어서도 증가세를 이어가고 있다.

신한은행은 생활·비금융 신사업을 확대하기 위한 이종업종과의 협업에도 적극적으로 나서고 있다.

최근에는 이랜드그룹과 디지털 금융서비스 개발을 위한 업무협약을 맺고 금융 및 유통 인프라를 통해 새로운 혁신 금융서비스를 내놓기로 했다. 구체적으로 금융과 유통의 데이터 융합을 통한 신규 멤버십·결제 서비스, MZ세대 고객 대상 온·오프라인 프로모션 등을 선보일 계획이다.

지난달에는 GS리테일과 함께 편의점 혁신점포 1호점을 개점했다. 은행 직원과 화상상담이 가능한 디지털 데스크와 24시간 거래가 가능한 21년형 스마트 키오스크를 기반으로 인공지능(AI) 은행원, 바이오인증 등 첨단 기술 접목한 혁신점포를 편의점 내에 숍인숍(Shop in Shop) 형태로 구축했다.

한아란 기자 aran@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[프로필] '금융연수원 첫 여성 임원' 김헌진 신임 부원장···교육·디지털·기획 '올라운더'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607281124470520805e6e69892f2112162112.jpg&nmt=18)

![이호성號 하나은행, 맞춤 포트폴리오로 IRP 1위 정조준 [은행권 연금 방어전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724220405031400dd55077bc212411124362.jpg&nmt=18)

![정진완號 우리은행, 라인업 확대·KPI 손질…퇴직연금 방어 ‘사활’ [은행권 연금 방어전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724220749057600dd55077bc212411124362.jpg&nmt=18)

![12개월 최고 연 8.00%…케이뱅크 '마이키즈 적금' [이주의 은행 적금금리-8월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607241654530764901b5a2213792211381469.jpg&nmt=18)

![이호성號 하나은행, 맞춤 포트폴리오로 IRP 1위 정조준 [은행권 연금 방어전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724220405031400dd55077bc212411124362.jpg&nmt=18)

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![함영주號 하나금융, TSR 51% 돌파…역대급 실적 전망 [2026 상반기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703232532070660dd55077bc212411124362.jpg&nmt=18)

![이찬우號 농협금융 수수료익 71% 성장 '기염'···ROE 희석 '과제' [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260727170029067260b4a7c6999c121131189150.jpg&nmt=18)

![장민영號 기업은행, 중기대출 270조 ‘포용금융 선봉’…순익은 9% 감소 [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260513085018055880b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}

{kind=link}