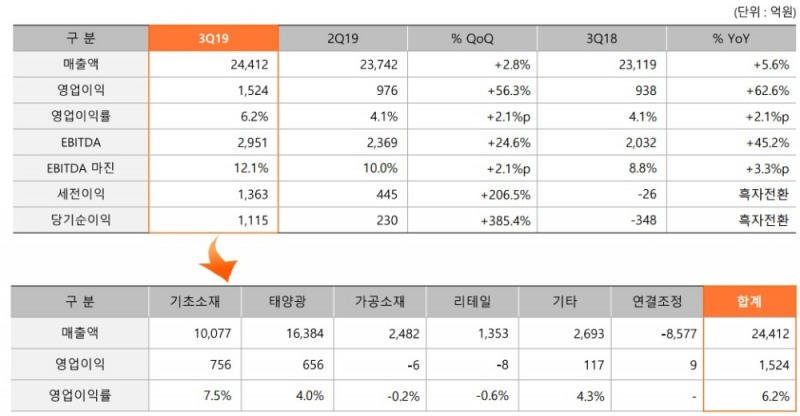

한화케미칼의 지난해 3분기와 비교했을 때 영업이익은 62.56%, 매출액은 5.6% 증가했다.

3분기 누적 기준 영업이익은 3483억 원으로 지난해 4502억 원보다 약 23% 감소했다.

이미지 확대보기

이미지 확대보기국제유가 약세에 따른 원가 안정화와 석유화학 산업의 다운사이클(하강국면)이 본격화된 지난해 3분기의 기저효과도 반영되었다고 한화케미칼은 분석한다.

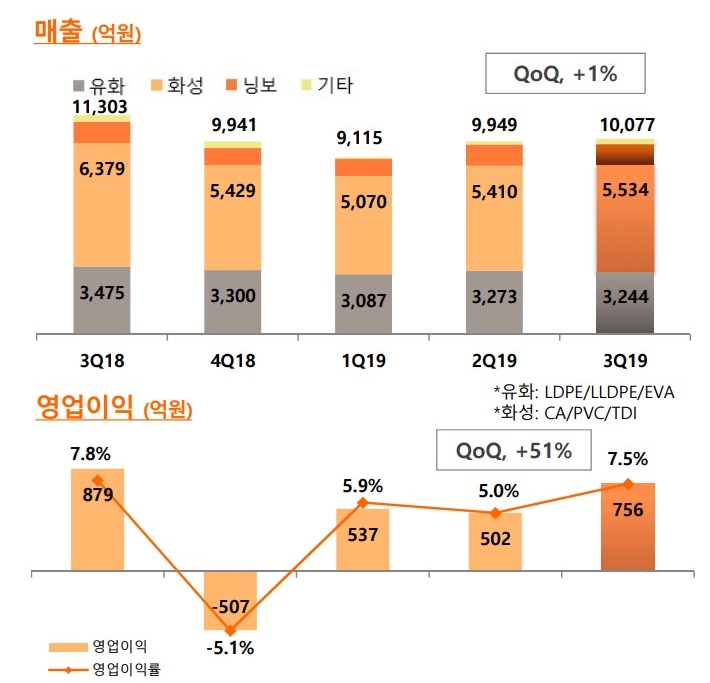

기초소재 부문에서는 미중 무역 분쟁의 영향에 따른 수요 부진 속에서도 원료 가격 하락으로 주요 제품인 PE(폴리에틸렌), PVC(폴리염화비닐)의 스프레드(원료와최종제품의 가격차이)가 확대됐다. 폴리실리콘은 국제가 약세영향으로 적자가 지속됐다.

관련기사

이미지 확대보기

이미지 확대보기연초부터 진행해 온 멀티(Multi, 다결정) 제품의 모노(Mono, 단결정) 전환 생산 효과와 주요 판매 지역인 미국과 유럽 시장의 수요 확대로 출하량과 판매가격 모두 상승했다. 모노 제품은 멀티 대비 효율이 좋은 프리미엄 제품으로 미국과 유럽을 중심으로 수요가지속적으로 증가하고 있다.

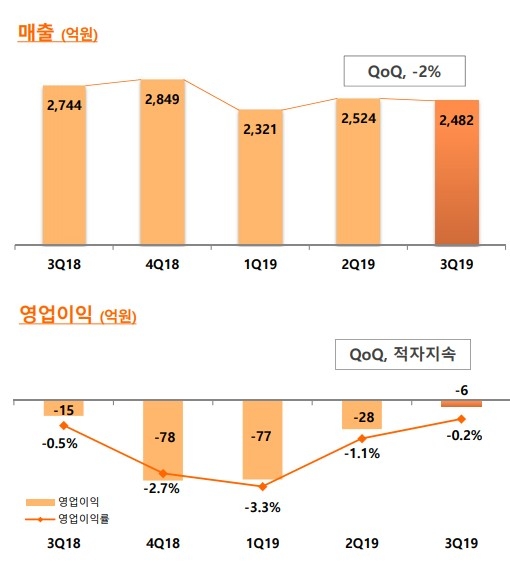

가공소재 부문은 신차 및 신규 휴대폰 출시 효과로 전분기 대비 적자폭이 축소됐다.

이미지 확대보기

이미지 확대보기미중 무역분쟁 완화 시에는 수요 반등에 따른 시황 회복도 기대된다. 태양광부문은 모노 제품으로의 생산 라인 전환 작업을 지속할 예정이며 이에 따른 판매 증가와 가격 상승으로 수익성이 확대될 전망이다.

오승혁 기자 osh0407@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[DQN] 주성엔지니어링, 수주 75% 줄었는데 PBR은 14배](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260624170208083900141825007d12411124362.jpg&nmt=18)

![업스테이지 투자심사하다 사랑에 빠진 그녀 [나는 CFO다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260619221342065820dd55077bc212411124362.jpg&nmt=18)

![업스테이지 투자심사하다 사랑에 빠진 그녀 [나는 CFO다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619221342065820dd55077bc212411124362.jpg&nmt=18)

![[DQN] 주성엔지니어링, 수주 75% 줄었는데 PBR은 14배](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260624170208083900141825007d12411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}