이미지 확대보기

이미지 확대보기최근 삼성생명은 2세대 인공지능 상담 챗봇인 ‘따봇’을 출시했다. 이에 앞서 라이나생명, AIA생명, ING생명, DB손해보험 등 보험사들도 카카오톡 등과 연계한 챗봇 서비스를 출시한 바 있다.

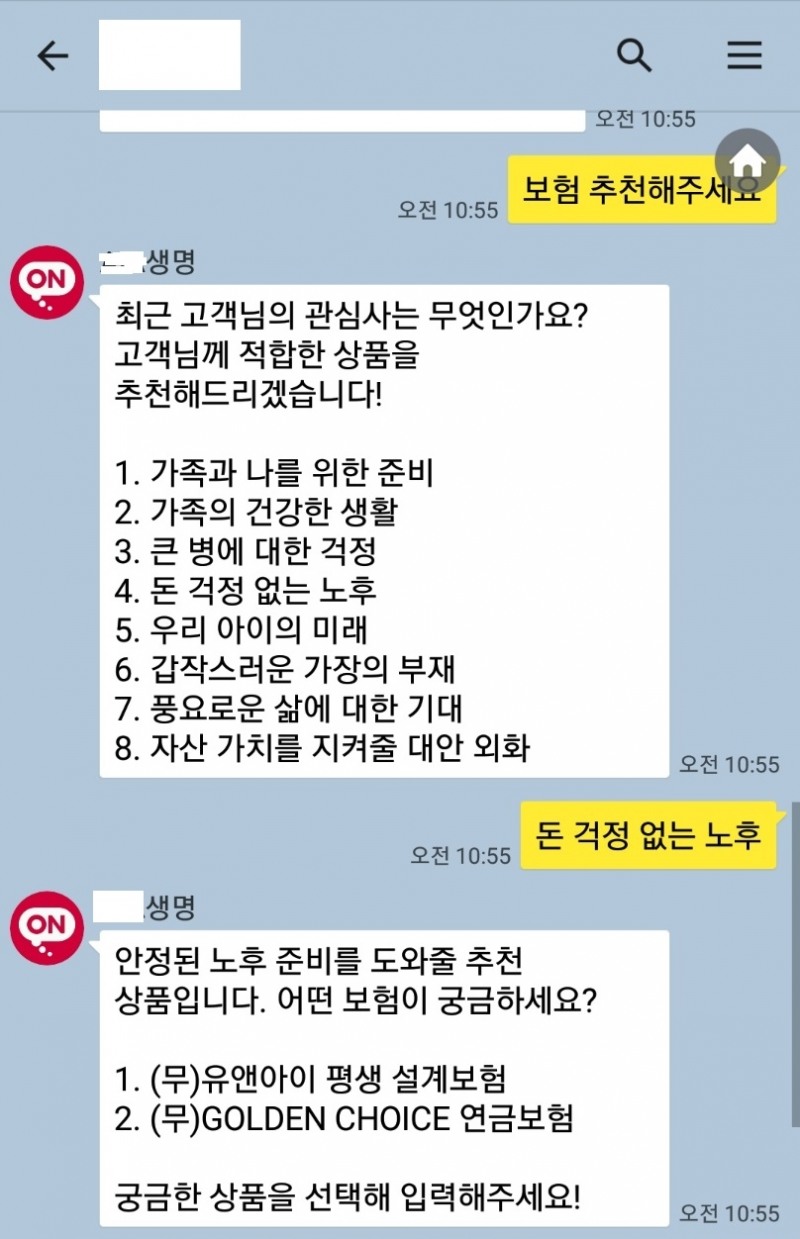

초기에는 키워드를 기반으로 한 알고리즘 매칭 서비스에 그쳤던 챗봇 서비스는 최근 자연어를 기반으로 한 문답 및 문맥을 통한 대화형 안내를 지원하는 2세대까지 진화하고 있다. 앞으로는 고객 개개인의 특성과 이력을 기반한 맞춤형 상담과 더불어, 대화형 AI 스피커로 실제 상담원과 대화하는 듯한 느낌을 주는 서비스도 개발될 전망이다.

현재 대부분의 보험사에서 쓰이고 있는 챗봇 서비스는 한정된 키워드로만 상담이 가능한 단계로, 성별·연령·상품 종류 등 정해진 키워드에 대해 정해진 답변만 도출되는 프로세스를 따르고 있다. 소비자 개개인의 특성에 맞춘 상담이 불가능해, 소비자들도 처음에는 챗봇을 통해 상담을 진행해보려 하다가도 결국 전화상담원을 찾게 되는 경우가 많은 것으로 조사됐다.

이미지 확대보기

이미지 확대보기

관련기사

챗봇 기술은 보험사가 자체개발하는 것이 아닌, IT업체나 인공지능 개발 업체에 보험사가 투자하는 형식으로 MOU가 이뤄지는 경우가 대부분이다. 따라서 인공지능 업체가 보험업계의 니즈와 현실을 완벽하게 반영하기에는 제한이 따르는 일이 많다.

실제 필드에서 보험설계를 담당하고 있는 대형GA들 역시 챗봇을 통한 보험 상담 서비스 도입을 고려했으나, 인공지능의 수준이 너무 미숙해 실제로 활용하려면 아직 시간이 필요하다는 의견이 지배적이었다. 더블유에셋 조병수 대표이사는 “실제 영업현장에서 챗봇을 활용하려는 시도는 있었지만, 이따금씩 얼토당토않은 답변이 튀어나와 실전 활용은 무리라는 생각이 들었다”고 설명했다.

보맵 최홍석 영업총괄이사는 “최근 2단계 챗봇의 등장으로 어느 정도 기술적 발전이 이뤄지는 분위기긴 하지만, 아직까지는 알고리즘을 통한 답변 도출에 그쳐 미흡한 점이 많다”며, “보험사들이 IT, 인공지능 개발 회사들과의 적극적인 협력을 거친다면 좀 더 빠른 시일 안에 자연스러운 인공지능 상담사가 등장할 수 있을 것”이라는 비전을 제시했다.

한편 인공지능 챗봇의 등장으로 보험업계의 일자리가 줄어들 것이라는 비관적인 관측도 나온다. 챗봇의 응답 기술이 고도화되면 개개인의 기호에 맞춘 상담도 가능해지는 것은 물론, 시공간의 제약조차 전혀 받지 않는 창구의 등장으로 기존 상담사들이 설 자리를 잃게 된다는 설명이다.

보험업계 한 관계자는 “IFRS17 도입 영향으로 인력이나 지점을 축소하고 있는 상황에 챗봇까지 자리를 잡으면 보험사들의 몸집 줄이기는 더욱 가속화될 것”이라고 경고하기도 했다.

장호성 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![신한·하나銀 "군필자도 '나사카' 쓰세요" 홍보 나선 까닭은 [은행은 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260604235603047670b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 정진완號 우리은행, 순익 대비 새도약기금 출연 비중 '1위' [2025 은행권 사회공헌 비교②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260604031413025120b4a7c6999c121131189150.jpg&nmt=18)

![이호성號 하나은행, 전년 대비 1분기 상·매각 감소.. 연체율·NPL 관리 '숙제' [금융 NPL 진단]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202604242339050875101b5a2213792211381469.jpg&nmt=18)

![박상원號 금융보안원, 인력ㆍ네트워크 강화로 디지털자산ㆍAI 보안 '만전' [금융공기업 이슈]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606021704560585601b5a2213792211381469.jpg&nmt=18)

![KB금융 차기 회장 선임 절차 본격화, 양종희 회장 연임 여부 촉각 [2026 금융지주 인사 풍향계]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025121815444402800300bf52dd221123418167.jpg&nmt=18)

![김성식號 예보, 금융안정계정 도입해 ‘선제적’ 위기관리 박차 [예금보험공사 30주년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530011318005580dd55077bc212411124362.jpg&nmt=18)

![장민영號 기업은행, ‘IBK GenAI’ AX 가속…기업금융 혁신 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525073734096200dd55077bc21182182148.jpg&nmt=18)

![윤호영號 카카오뱅크, ‘AI이체·투자탭’ 플랫폼 경쟁력 강화 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517015753078780dd55077bc212411124362.jpg&nmt=18)

![황병우號 iM금융, AX추진부 신설ㆍ인재 채용 ‘혁신ʼ [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260508223226051650dd55077bc212411124362.jpg&nmt=18)

![[현장] 이준수 금융연수원장 “금융 미래역량 제시”…새 50년 키워드는 '소비자보호' 강화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202606051527470386705e6e69892f5910240225.jpg&nmt=18)

![이호성號 하나은행, 전년 대비 1분기 상·매각 감소.. 연체율·NPL 관리 '숙제' [금융 NPL 진단]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202604242339050875101b5a2213792211381469.jpg&nmt=18)

![KB금융 차기 회장 선임 절차 본격화, 양종희 회장 연임 여부 촉각 [2026 금융지주 인사 풍향계]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025121815444402800300bf52dd221123418167.jpg&nmt=18)

![[DQN] 사회공헌 규모 '1위' 이환주號 국민은행, 순익 비중 1등은 '우리' [2025 은행권 사회공헌 비교①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260602001656099560b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}

{kind=link}