이미지 확대보기

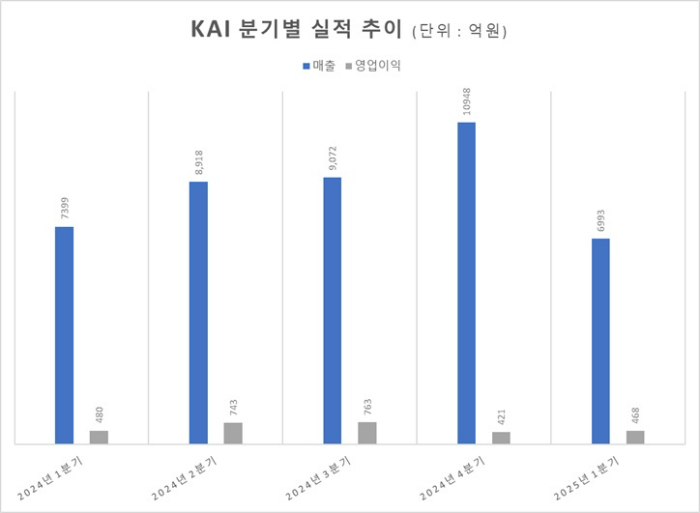

이미지 확대보기KAI는 지난달 말 잠정 실적발표를 통해 올 1분기 연결 기준 매출 6993억원, 영업이익 468억원을 기록했다고 밝혔다. 전년 동기 대비 각각 5.5%, 2.5% 감소한 수치다.

KAI는 고객사인 미국 보잉 파업 여파로 기체 구조물 사업 생산량이 감소하며 회사가 납품하는 물량이 줄어든 게 영향을 미쳤다고 분석했다. 여기에 인공지능(AI) 파일럿과 무인기 등 미래 사업 연구를 위한 경상 개발비가 예상보다 많이 잡힌 것도 비용을 키웠다.

이미지 확대보기

이미지 확대보기다만 나이스신용평가는 지난 14일 KAI 장기신용등급 전망을 '안정적(Stable)'에서 '긍정적(Positive)'으로 상향 조정했다. '긍정적'은 다음 평가 때 신용등급이 올라갈 가능성이 높은 것을 의미한다. 현재 KAI 장기신용등급은 'AA-'로 한 단계 상향 시 'AA'를 받게 된다.

나이스신용평가는 KAI 등급 전망 상향 핵심 이유로 완제기 수출 확대로 영업실적이 개선된 점과 중단기적 납품 확대에 따른 운전자금 부담 완화 등을 꼽았다.

나이스신용평가는 "KAI는 2022년 폴란드에 3조5000억원 규모 FA-50 수출과 2023년 말레이시아에 1조2000억원 규모 FA-50 수출로 완제기 수주잔고가 크게 확대됐다"며 "이를 바탕으로 영업실적이 과거 대비 개선됐고, 잔여 수주잔고와 납품 일정 등을 감안할 때 중단기적으로 개선된 영업실적이 지속될 것"이라고 예상했다.

관련기사

실제 KAI의 완제기 부문 수주잔고는 2021년 말 9800억원에서 지난해 말 5조2919억원으로 지난 4년간 440% 증가했다. 같은 기간 영업이익은 2021년 583억원, 2022년 1416억원, 2023년 2475억원, 2024년 2407억원을 기록했다.

이미지 확대보기

이미지 확대보기대규모 항공기 양산 계약 체결로 원재료 구매 등 재고자산이 증가함에 따라 과거 대비 운전자금 부담이 확대될 것으로 전망되지만, 올 하반기 앞둔 계약이 이 부담을 감소시킬 것이라는 평가다.

나이스신용평가는 "2025년 하반기 이후 폴란드 FA-50 2차 계약 물량 36대 납품, 2026년 이후 KF-21 1차 계약 물량 20대 납품을 바탕으로 재무안정성 지표가 개선 가능할 것"이라고 전했다.

이태환 대신증권 연구원은 "필리핀 FA-50 12기 추가 수출 계약이 예상 대비 지연되고 있으나 5월 중 본계약 체결이 가능할 것으로 파악돼 총 규모는 1조원 수준으로 언급되고 있다"며 "계약 성사 시 폴란드와 말레이시아향 FA-50과 국내 KF-21, LAH 양산이 더해지며 중기 이익 성장을 이끌 것"이라고 설명했다.

KAI는 현재 필리핀에 FA-50 수출과 국내 KF-21 후속 20대 양산 계약 체결을 앞두고 있다. 하반기에는 중동에 수리온 수출을 추진할 것으로 보인다. 이외에도 아프리카, 중남미, 아시아태평양, 동유럽 지역에 T-50과 FA-50 계열 수출 사업을 개발하고 있다.

이한결 키움증권 연구원은 "올해 주요 양산 사업들의 납품 일정 80%가 4분기에 집중돼 있어 하반기로 갈수록 실적 개선세가 나타날 것"이라며 "기체부품 사업에선 주요 고객사의 주문이 이어지고 있어 실적 회복세가 지속되고 있다"고 말했다.

신혜주 한국금융신문 기자 hjs0509@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![LG이노텍 주가 못따라가는 배당 [배당정책 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202608051621020255307de3572ddd12517950139.jpg&nmt=18)

![‘현대차보다 실적 좋은데 주가는 왜?ʼ 기아는 서럽다 [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724222442045670dd55077bc212411124362.jpg&nmt=18)

![효성, 화학 구했지만 티엔씨 주가 ‘반토막’ [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260720100454006620c1c16452b012411124362.jpg&nmt=18)

![LG이노텍 주가 못따라가는 배당 [배당정책 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202608051621020255307de3572ddd12517950139.jpg&nmt=18)

![‘수주 26조ʼ KAI, 영업현금은 3년 연속 적자 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731224640027400dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}