이미지 확대보기

이미지 확대보기2일 투자은행(IB) 업계에 따르면 DN솔루션즈는 상장 계획을 철회했다. 지난 22일부터 28일까지 진행된 기관투자자 수요예측에서 저조한 성적표를 받은 것으로 알려졌다. 특히 외국인투자자들의 참여가 낮았던 것이 원인으로 지목된다.

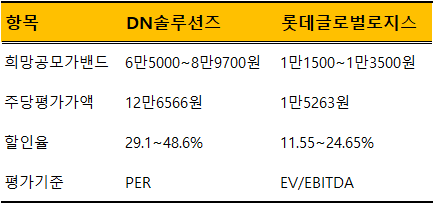

롯데글로벌로지스는 지난 30일 수요예측을 마쳤다. 투자자들은 희망공모가밴드(1만1500~1만3500원) 하단에 몰린 것으로 전해진다. 외국인투자자들은 롯데글로벌로지스에 대해서도 참여도가 낮았던 것으로 풀이된다.

세 기업의 공통점은 구주매출과 중복상장 이슈다. 지난해 계엄사태로 시장이 위축된 점도 부정적 요인으로 작용했다. 차이점은 ‘트럼프 관세’다. LG CNS 수요예측 당시(1월 중)에도 관세 장벽 우려는 있었지만 공포심이 확대되기 시작한 때는 지난 2월부터다.

그러나 글로벌 경제 불확실성이 이들 기업의 IPO 흥행을 가른 결정적 요인이라고 단정지을 수 없다. 핵심은 IPO ‘스토리 부재’다.

IPO 스토리 부재…’고평가’ 논란 해결 못해

IPO 시장에서 기업 성장 스토리는 핵심 요소로 평가받는다. 채권투자자는 정해진 원금과 이자를 받기 때문에 현금흐름을 중시하지만 주식투자자는 그 무엇보다도 성장이 중요하기 때문이다.성장 스토리가 받쳐줘도 가격이 부담된다면 투자자들로부터 외면 받기 쉽다. DN솔루션즈는 이미 기존 사업에서 높은 수익성(3년 평균 영업이익률 18.9%)을 보였지만 5조원이 넘는 기업가치를 인정받기에는 역부족이었다.

특히 지난해 프리 IPO 당시 2조원대 가치를 평가받았던 점을 고려하면 1년 새 기업가치가 2배나 뛰어오른 것이다. 기업 인수 후 막대한 차익을 목적에 둔다는 사모펀드의 내부수익률(IRR)도 약 15% 전후에 불과하다.

롯데글로벌로지스는 성장 스토리 자체가 미흡했다. 물류사업의 낮은 수익성은 물론 지난 2017년 재무적투자자(FI)로부터 자금을 유치하면서 맺은 풋옵션 계약을 이행해야 하는 처지였다. 사실상 쫓기듯 상장에 나선 셈이다.

투자자 입장에서 보면 이들 기업의 ‘고평가’를 상당 부분 떠안는 구조다. 시점을 이전으로 되돌려보면 투자 유치 과정에서 이미 기업가치가 부풀려져 있었던 셈이다. 현실적인 전망보다는 과도하게 낙관적 전망에 기댄 결과다.

일각에서는 FI들의 엑시트 가격을 정해놓고 밸류를 결정한다는 얘기도 나온다. 국내 공모 시장이 항상 고평가 지적을 받는 이유다. 상장 후 한 동안 주가가 부진한 것도 같은 맥락이다.

한 자산운용사 운용역은 “IPO 희망공모가밴드는 상대평가 기준을 적용한 상태에서 할인율을 적용해 결정한다”며 “여기서 할인율은 마치 원하는 가격에 맞추기 위한 조정으로 보일 때가 한 두번이 아니다”라고 질타했다. 그는 “IPO 흥행을 위해서는 밸류 산정, 할인율 등을 포함한 성장 스토리가 중요하지만 이런 부분이 크게 와닿지 않았다”고 지적했다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 유진투자증권, 빅웨이브로보틱스 ‘할인율’ 낮춰 ‘몸값’ 지키기…’고무줄’ 가치평가](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260723134009093750a837df6494211521828.jpg&nmt=18)

![[DQN] NH투자증권, DC·IRP 중장기 수익률 업계 1위…'ETF 효과' 증권 적립금 점유율 30% 시대 [2026 2분기 퇴직연금 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260723090038056310179ad43907222110701.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![[DCM] SK에코 · KCC 언더, 롯데케미칼 오버…크레딧별 스프레드 '희비'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724235911015380141825007d122461258.jpg&nmt=18)

![남기천號 우리투자증권, 비이자이익 2배 껑충…증자 따른 수익효과 본격화 [금융사 2026 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724172925097380179ad43907118235464.jpg&nmt=18)

{kind=link}