이미지 확대보기

이미지 확대보기 이환주기사 모아보기 KB국민은행장이 올해 1분기 순이익 급증에도 불구하고 웃을 수 없는 상황에 놓였다.

이환주기사 모아보기 KB국민은행장이 올해 1분기 순이익 급증에도 불구하고 웃을 수 없는 상황에 놓였다. 순이자마진·순수수료이익 뿐만 아니라 고정이하여신비율, 연체율 등 건전성 지표까지 하락하면서 이 행장의 '새로고침' 전략이 시험대에 오른 것이다.

은행업계에서는 1분기 미국 트럼프닫기

트럼프기사 모아보기 정부 출범과 탄핵 정국 등으로 인한 금융환경 악화의 영향이 있을 것으로 분석했다.

트럼프기사 모아보기 정부 출범과 탄핵 정국 등으로 인한 금융환경 악화의 영향이 있을 것으로 분석했다. 순이익 163.5% 급증했지만···NIM은 '감소'

이미지 확대보기

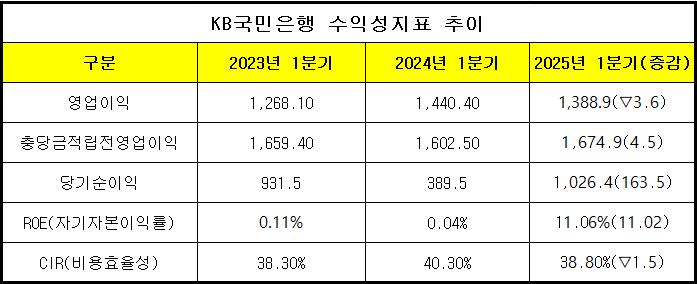

이미지 확대보기24일 KB금융지주에 따르면 KB국민은행의 2025년 1분기 당기순이익은 지난해 1분기보다 무려 163.5% 증가한 1조 264억원을 기록했다.

홍콩 H지수 ELS의 최대 판매사로서 짊어져야 했던 대규모의 배상금과 충당금을 털어낸 덕분이다.

관련기사

정문철 KB라이프 대표, 연금 중심 GA채널 매출 1위…종신 외 상품 판매 확대 방점 [금융사 2025 1분기 실적]김재관 KB국민카드 대표, 순익 감소…비용 효율화·다중채무자 관리 강화 [금융사 2025 1분기 실적]구본욱 KB손보 대표, 투자손익 증가로 보험손익 감소 상쇄…장기보험 경쟁력 강화 [금융사 2025 1분기 실적]양종희號 KB금융, 1분기 순이익 61% 성장 '기염'···남은 과제는 '건전성' [금융사 2025 1분기 실적]이홍구·김성현號 KB증권, 1분기 영업익 2246억원…주식거래 감소 영향권, S&T는 개선 [금융사 2025 1분기 실적]

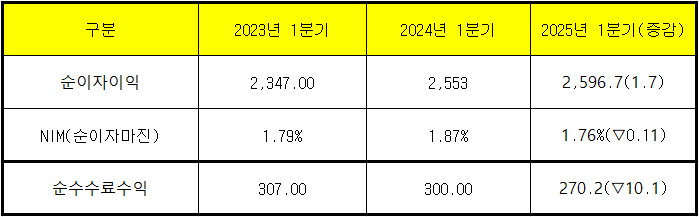

1분기 순이자이익은 2조 5530억원으로 1.7% 상승하는 데에 그쳤고, 이로 인해 순이자마진(NIM)은 0.11%p 하락하며 1.76%에 머물렀다.

이미지 확대보기

이미지 확대보기양종희닫기

양종희기사 모아보기 회장과 이환주 행장 모두 공을 들이고 있는 비이자이익 부문에서도 성과를 내지 못했다.

양종희기사 모아보기 회장과 이환주 행장 모두 공을 들이고 있는 비이자이익 부문에서도 성과를 내지 못했다.비이자이익의 상당 부분을 차지하는 순수수료이익의 경우 올 1분기 10.1% 하락하며 2702억원에 그쳤다.

이환주 행장은 취임사를 통해 "'새로고침'의 방식으로 혁신해야 한다"며 "각 비즈니스가 지향하는 목적과 이를 달성하기 위한 수단을 재정의·재설계 해야 한다"고 강조했지만, 이 행자의 전략이 성과를 내기에는 시간이 필요할 것으로 보인다.

은행권 관계자는 "한국은행의 기준금리 인하로 인한 이자수익 부진, 대내외 변동성 확대와 고환율 등 문제로 은행에는 쉽지 않은 경영환경이었다"고 설명했다.

고정이하여신비율·연체율 등 건전성도 악화

이미지 확대보기

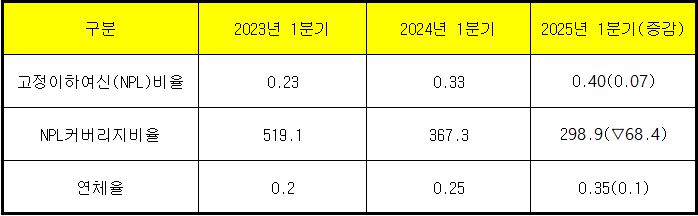

이미지 확대보기수익성뿐만 아니라 건전성 지표도 과제로 떠올랐다.

국민은행의 1분기 고정이하여신(NPL)비율은 0.40%로 전년도에 비해 0.07%p 상승했다. 2023년 1분기와 비교하면 0.17%p 높아졌다.

고정이하여신을 완충할 수 있는 능력을 보여주는 NPL 커버리지 비율도 2023년 1분기에는 519.1%에 달했지만, 올해 1분기에는 300% 밑으로 떨어져 298.9%에 그쳤다.

연체율의 경우 지난해에는 0.25%로 전년도보다 0.05%p 상승했지만, 올해 1분기에는 상승폭이 0.1%p로 커지며 0.35%까지 올랐다.

금융업계 전문가는 "트럼프 정부의 상호관세와 금융당국의 정책금융 요구로 금융사의 건전성 유지가 더욱 중요해진 상황"이라고 설명했다.

영업력 건재·기업 여신 성장세···개선 여부 주목

이미지 확대보기

이미지 확대보기CIR도 1.5% 하락한 38.8%를 기록, 비용 관리에도 성공했다.

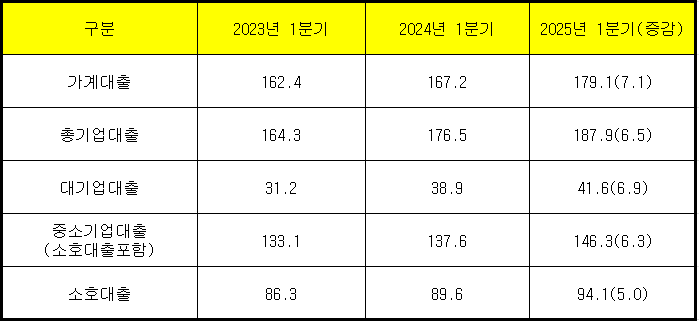

기업대출도 기업 규모별로 고루 증가했는데, 대기업 대출은 6.9%, 중소기업대출은 6.3%, 소상공인대출은 5% 늘었다.

은행권 관계자는 "국민은행의 경우 기업금융 관련 조직을 강화하며 사업을 확대하고 있다"며 "스타벅스·빗썸과의 제휴 등 임베디드 금융을 통한 비이자이익 확대도 노리고 있어, 추후 수익성 개선의 가능성이 있다"고 설명했다.

김성훈 한국금융신문 기자 voicer@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![[인터뷰] 송영신 신한은행 CISO "정보보호, IT 넘어 경영 리스크로 관리" [2026 은행권 보안 전략 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607071513210074901b5a2213792211381469.jpg&nmt=18)

![12개월 최고 연 8.00%…케이뱅크 '마이키즈 적금' [이주의 은행 적금금리-7월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607101252150147401b5a221379112153150142.jpg&nmt=18)

![[현장] 박상원號 금융보안원, 금융사 CEO와 AI 보안 해법 모색 [디지털 안전망 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607101148100608001b5a221379112153150142.jpg&nmt=18)

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![함영주號 하나금융, TSR 51% 돌파…역대급 실적 전망 [2026 상반기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703232532070660dd55077bc212411124362.jpg&nmt=18)

![편향적 규제 완화에 은행 성장성 ‘삐걱’…PF 편중 지적 [금융 잡는 이재명 정부]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626211534038990dd55077bc212411124362.jpg&nmt=18)

![‘16조ʼ 서울 區금고 전쟁…우리 ‘수성ʼ vs 신한·국민 ‘추격ʼ [은행권 금고 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215823088740dd55077bc212411124362.jpg&nmt=18)

![[DQN] 이환주號 국민은행, 금리·대상·기간 모두 '우수'···대환대출 '선도' [은행권 포용금융 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260709214936003070b4a7c6999c121131189150.jpg&nmt=18)

![[현장] 임종룡號 우리금융, 디노랩부터 IPO까지…스타트업 ‘원스톱 성장금융’ 완성 [생산적금융 대전환]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607071330480458005e6e69892f5910240225.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}