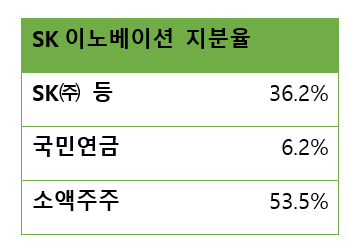

올 상반기말 기준 SK이노베이션의 지분 구조는 최대주주인 SK㈜와 특수관계인(36.2%), 2대주주 국민연금(6.2%)과 소액주주(53.5%) 등으로 구성된다. 합병안이 통과하려면 출석주주 3분의 2 이상, 발행주식 3분의 1 이상의 찬성이 필요하다.

이번 합병의 표면상 이유는 에너지 사업간 시너지지만, 주요 목적은 배터리 자회사 'SK온 살리기'다. 현금 창출력이 뛰어난 SK E&S를 통해 매분기 수천억원대 적자가 누적되고 있는 SK온 재무 상황에 숨통을 틔울 수 있다. SK이노베이션의 자금 지원 여력에도 한계가 온 상황에서 합병 말고는 마땅한 대안이 부족하다는 목소리가 높다.

이미지 확대보기SK이노베이션 주주현황 2023년말 기준. 출처=SK이노베이션 IR 홈페이지

글로벌 의결권 자문기관과 신용평가사들도 합병이 재무 안정화에 기여할 수 있을 것이라고 판단한다. ISS와 글래스루이스는 "합병으로 SK이노베이션이 안정적인 수익 구조를 마련할 수 있다"며 합병 찬성을 권고했다. S&P와 무디스도 "투자부담 완화로 신용도 측면에서 긍정적"이라고 평가했다.

외국인 투자자들은 ISS·글래스루이스의 의견에 따라가는 사례가 많다. 기관 투자자도 이들에 대한 의존도가 높다. SK이노베이션의 외국인 비중은 전체 21% 가량이나 된다. 국민연금을 제외한 기관 투자자 지분까지 합치면 30% 가량인 것으로 파악된다. 이들이 찬성표를 던질 경우 합병안이 무리 없이 통과할 규모다.

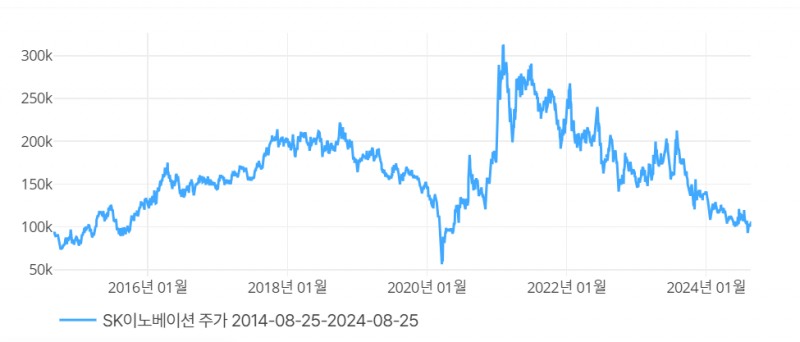

문제는 주총 이후다. 합병안이 통과하더라도 주식매수청구권을 처리해야 하는 변수가 남는다. 주식매수청구권은 결의된 합병·분할안에 반대하는 주주들이 자신의 주식을 공정한 가격에 사달라고 회사에 청구하는 권리다. SK이노베이션이 제시한 매수 가격은 주당 11만1943원이다. 행사 기간은 다음달 19일까지로 시간이 남긴했지만, 합병 추진 발표 이후 SK이노베이션의 주가는 10만원대로 매수 예정가를 밑돌고 있다.

주식매수 청구가 쏟아져 SK이노베이션이 생각한 한도(8000억원)을 넘을 경우 합병이 무산될 수 있다.

2대주주인 국민연금이 관건이다. 국민연금은 우선 주총에서 합병 안건은 반대표를 행사하기로 결정했다. 반대 이유는 주주가치 훼손이다. SK이노베이션 주주 입장에서 자산 대비 저평가된 기준시가로 정한 합병비율(SK E&S 1주당 SK이노베이션 1.19주)이 도움이 되지 않는다는 판단이다.

물론 국민연금이 매수청구권 행사 여부를 결정한 것은 아니다. 국내주식을 일정비율로 의무보유하고 있는 국민연금이 대형기업 지분을 한 번에 털어버리는 일은 상상하기 어렵다.

하지만 국민연금이 실제 행동에 나선다면 합병은 좌초될 가능성이 크다. 국민연금이 행사할 수 있는 매수청구권 금액은 6650억원으로 회사 설정액의 83%에 이른다. 여기에 지분율이 국민연금의 4배 가량인 개인 투자자까지 고려해야 한다. 회사가 지난 5일부터 별도의 합병 사이트를 열고 소액 주주들을 설득하고 있는 이유다.

(주)한국금융신문은 뉴스레터 구독(이메일 전송) 서비스와 당사 주관 또는 제휴·후원 행사 및 교육에 대한 안내를 위해 이메일주소를 수집합니다.

구독 서비스 신청자는 개인정보 수집·이용에 동의를 거부할 권리가 있습니다. 단, 거부 시 뉴스레터를 이메일로 수신할 수 없습니다.

뉴스레터 수신동의 해제는 뉴스레터 하단의 ‘수신거부’를 통해 해제할 수 있습니다.

이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기

!['텐센트 주의보' 시프트업, 경영권 방어와 주주환원 사이 [자사주 리포트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607211519290590007492587736124111243152.jpg&nmt=18)

![‘위기의 만성화’ LG화학, 시나브로 Z스코어 0.98 추락 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260716225851036800dd55077bc212411124362.jpg&nmt=18)

![효성, 화학 구했지만 티엔씨 주가 ‘반토막’ [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260720100454006620c1c16452b012411124362.jpg&nmt=18)

![‘위기의 만성화’ LG화학, 시나브로 Z스코어 0.98 추락 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716225851036800dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}