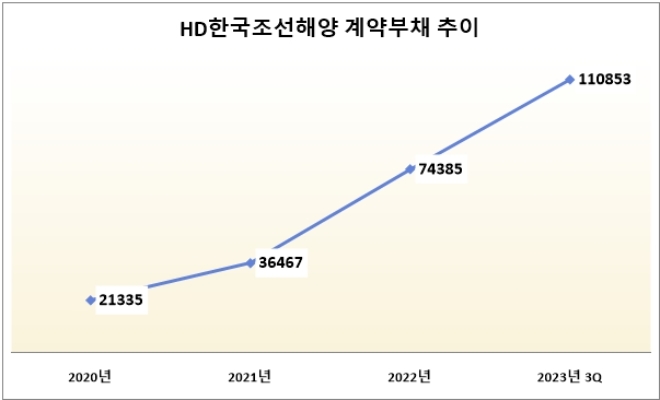

정기선기사 모아보기)이 올해 3분기 예상보다 낮은 실적을 기록했음에도 불구하고, 긍정적인 전망이 나오고 있다. 미래 수익이라고 할 수 있는 계약부채가 2020년대 들어 5배 이상 급증했기 때문이다.

정기선기사 모아보기)이 올해 3분기 예상보다 낮은 실적을 기록했음에도 불구하고, 긍정적인 전망이 나오고 있다. 미래 수익이라고 할 수 있는 계약부채가 2020년대 들어 5배 이상 급증했기 때문이다.HD한국조선해양은 올해 3분기 분기 영업이익 690억 원을 기록하며 당초 예상치보다 크게 낮았다. 증권업계는 HD한국조선해양의 올해 3분기 영업이익을 1000억 원대 중반으로 내다봤다.

한승한 SK증권 연구원은 “계열사인 HD현대중공업 해양부문 매출 하락, 현대미포조선 적자 지속이 이어졌다”며 “이는 3분기 실적에 악영향을 미쳤다”고 분석했다.

예상보다 낮은 실적이 나왔지만, HD한국조선해양의 앞길을 긍정적 평가가 많다. 그 이유는 약 4년 만에 5배 이상 급증한 ‘계약부채’다.

이미지 확대보기

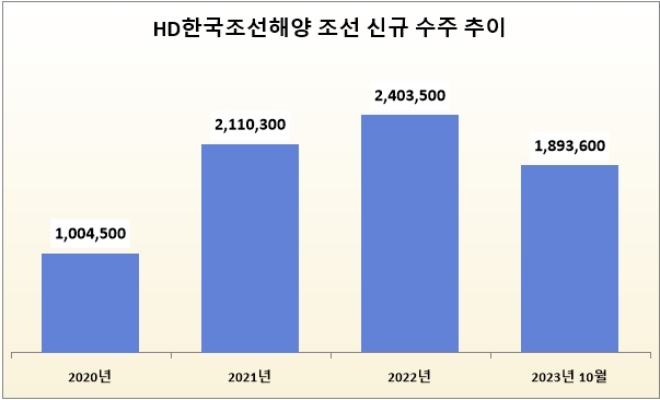

이미지 확대보기실제로 조선 수주 규모 역시 2020년대 들어 급증했다. 2019년 127억7100만 달러를 수주했던 HD한국조선해양은 ▲2020년 100억4500만 달러 ▲2021년 211억300만 달러 ▲2022년 240억3500만 달러로 해가 지날수록 꾸준히 신규 수주가 늘어났다. 올해도 지난 10월까지 189억3600만 달러를 수주해 국내 조선 3사 중에서 압도적인 모습을 보인다.

이미지 확대보기

이미지 확대보기안유동 교보증권 연구원은 “해상운임 지수 하락 등 모니터링할 요소가 있지만, 내년에도 조선업계의 선박 가격은 더 상승할 가능성이 크다”며 “견조한 발주, 제한된 공급 현상은 내년에도 이어질 것”이라고 내다봤다.

한편, 삼성중공업(대표 최성안, 정진택닫기

정진택기사 모아보기)과 한화오션(부회장 권혁웅)의 경우 4조 원이 넘는 계약부채를 보였다.

정진택기사 모아보기)과 한화오션(부회장 권혁웅)의 경우 4조 원이 넘는 계약부채를 보였다. 삼성중공업은 HD한국조선해양만큼은 아니지만 계약부채가 늘어났다. 올해 3분기 5조1701억 원의 계약부채를 기록, 작년 말(3조7574억 원) 대비 37.60%(1조4127억 원) 증가했다. 수주 규모도 올해 3분기 기준 63억 달러로 나쁘지 않은 상황이다.

반대로 한화오션은 계약부채가 소폭 줄었다. 작년 말 4조6816억 원의 계약부채를 가지고 있던 한화오션은 올해 3분기 4조6311억 원으로 1.08%(505억 원) 하락했다.

신규 수주 규모 역시 답보 상태다. 올해 3분기 한화오션 신규 수주 규모는 14억7000만 달러다. HD한국조선해양·삼성중공업과 비교하면 매우 낮다. HD한국조선해양과늰 10배 이상 수주 차이가 나는 상황이다.

서효문 기자 shm@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![삼성물산 주가 급등에 KCC 주주들 애매한 표정 [저PBR 숨은그림찾기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025072008345405903dd55077bc25812315206.jpg&nmt=18)

![현대차 여성 관리자 5년후엔 2배 ‘쑥’ [여기 어때?]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071322255509402dd55077bc25812315225.jpg&nmt=18)

![태광산업 자사주 전략, ‘판도라의 상자' 될까 [2025 이사회 톺아보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071322214700495dd55077bc25812315225.jpg&nmt=18)

![“풀스택 AI 트로이카”…어차피 우승은 ‘네이버·LG·SKT’? [K-AI 선발전 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20250723133953006867fd637f543591615728.jpg&nmt=18)

![“우리도 있다”…AI 다크호스 ‘스타트업’ 누구? [K-AI 선발전 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20250725143320001637fd637f543591615728.jpg&nmt=18)

![‘국내 최고 수준 어린이집 보유한’ 판교 그 회사 [여기 어때?]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20250722152945093777fd637f543211212237130.jpg&nmt=18)

{kind=link}

{kind=link}