이미지 확대보기

이미지 확대보기장기존속 한계기업에 대한 구조조정 등 정책 판단 때 자산 규모 및 산업 등에 따른 특징과 회생가능성에 대한 종합적 검토가 선행돼야 한다는 제언이 나왔다.

이창용기사 모아보기)은 26일 금융안정상황(2023년 9월) 보고서의 '장기존속 한계기업 현황 및 특징'에서 이같이 제시했다.

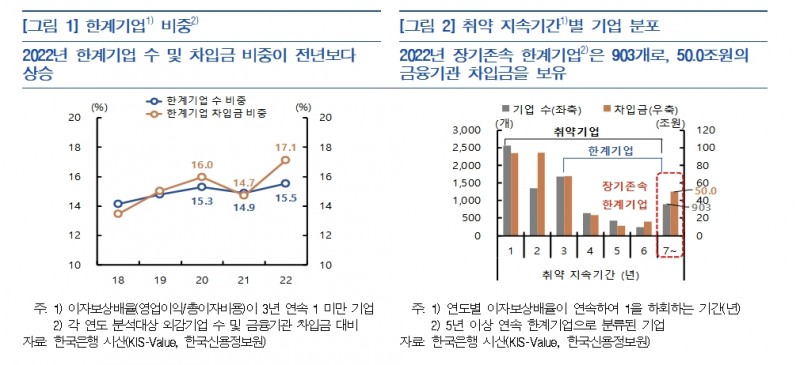

이창용기사 모아보기)은 26일 금융안정상황(2023년 9월) 보고서의 '장기존속 한계기업 현황 및 특징'에서 이같이 제시했다.2022년 한계기업 비중이 기업 수(분석대상 외감기업 대비 15.5%) 및 금융기관 차입금(17.1%) 기준으로 전년보다 상승하였다.

한계기업이 장기간 정상화되지 못하고 존속할 경우 보다 생산적인 부문으로의 자금공급이 위축되어 신용 배분의 효율성이 낮아지고, 대내외 충격 발생 시 장기존속 한계기업을 중심으로 부실이 증가하면서 금융기관의 건전성을 저하시킬 수 있다.

자산 1000억원 이상 1조원 미만 중견기업과 부동산, 운수(항공·해운 포함), 사업지원 등 서비스업에서 장기존속 한계기업 비중이 상대적으로 높은 것으로 나타났다.

한은은 "장기존속 한계기업은 외감기업 및 한계기업에 비해 부실위험이 높아 향후 정상기업(이자보상배율 1 이상)으로 회복되는 비율이 낮을 것으로 보인다"고 판단했다.

장기존속 한계기업은 자산 규모 및 업종에 따라 현금흐름 양상에 다소 차이를 보였다.

한은은 "장기존속 한계기업은 영업손실 보전을 위해 차입금을 늘리는 과정에서 이자상환부담이 증가하며 유동성, 상환능력, 안정성이 저하(유동비율 하락, 이자보상배율 저조, 부채비율 상승)되었다는 공통점이 있으나, 자산 규모 및 산업 등에 따라 장기존속 한계기업 간에도 부실위험 등 건전성에 상당한 차이가 존재하는 것으로 나타났다"고 제시했다.

이어 한은은 "그러므로 부실기업에 대한 구조조정 및 취약기업에 대한 금융지원 등과 같은 정책을 판단하고 실시할 때, 한계기업 여부뿐 아니라 개별 기업의 재무건전성, 자산규모, 산업 특성 등을 함께 검토하여 기업의 회생가능성을 보다 종합적으로 평가할 필요가 있다"고 제언했다.

정선은 기자 bravebambi@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![용산 '신동아' 45평, 12.5억 오른 34억원에 거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023110915385506755b372994c951245313551.jpg&nmt=18)

![도래한 AX 시대, 혁신 관건은 ‘AI 에이전트’ [2025 한국금융 미래포럼]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025051001574401250dd55077bc212411124362.jpg&nmt=18)

![이 정도면 로또…‘월세 1만원’ 동작구 청년 맞춤형 공공주택 가보니 [한기자의 나혼산]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025050913383408306e41d7fc6c2183101242202.jpg&nmt=18)

{kind=link}