이미지 확대보기

이미지 확대보기21일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 은행의 주담대 변동형 금리는 지난 19일 기준 연 4.23~6.12%로 집계됐다. 주담대 고정형(혼합형) 금리는 연 4.03~5.82%였다.

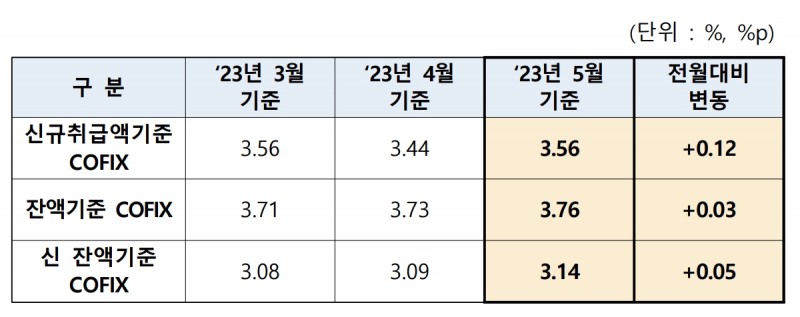

5월 신규 취급액 기준 코픽스는 3.56%로 전월(3.44%) 대비 0.12%포인트 올랐다. 신규 코픽스는 지난 3월 4개월 만에 반등했다가 4월 하락 전환하면서 기준금리(3.50%)보다 낮은 수준으로 내려간 바 있다. 지난달 상승으로 다시 기준금리 위로 올라섰다.

코픽스는 국내 8개 은행이 조달한 자금의 가중평균금리로, 은행이 실제 취급한 예·적금, 은행채 등 수신 상품의 금리를 반영해 상승 또는 하락한다. 지난 4월 연 3%대까지 떨어졌던 주담대 금리 하단이 이달 다시 4%대로 상향 조정된 것이다.

올 들어 3%대 초반에 머무르던 정기예금 금리는 최근 3%대 후반대로 올라왔다. 19일 기준 5대 은행의 주요 정기예금 상품(만기 12개월) 금리는 연 3.71~3.81% 수준이다.

금융투자협회 채권정보센터에 따르면 은행채(AAA, 5년물) 금리는 19일 기준 4.204%로 한 달 전과 비교해 0.237% 포인트 올랐다. 같은 기간 변동형 주담대와 신용대출의 준거 금리로 사용되는 은행채 6개월물 역시 3.759%에서 3.811%로 상승했다.

그간 기준금리 인하 기대감 등으로 크게 떨어졌던 은행채 금리가 정상화되고 있다는 분석이다. 최근 은행채 발행량이 급증한 점도 은행채 금리를 끌어올리는 요인이다. 은행이 자금 조달을 위해 발행하는 은행채는 통상 물량이 늘면 가격은 떨어지고 반대로 발행 금리는 오른다.

당분간 시장금리 상승과 함께 대출금리 오름세가 이어질 수 있다는 전망이 나온다. 우선 은행들이 다음달부터 정상화되는 유동성 규제에 맞춰 은행채 발행 등을 통해 미리 자금 확보에 나서고 있는 점이 금리 상승에 계속해서 영향을 미칠 것으로 보인다.

전날 금융당국은 지난해 10월 이후 회사채·단기금융시장 경색에 대응하기 위해 온화해 온 은행 예대율(원화대출금/원화예수금) 등의 규제 완화 조치를 이달 말 종료하기로 했다.

최근 역전세난에 따른 전세보증금 반환 대출 증가가 추가적인 은행채 발행 확대 요인으로 작용할 수 있다는 분석도 나온다.

강승연 DS투자증권 연구원은 “올해 하반기 2021년 갭투자 물량의 대규모 전세만기가 도래함에 따라 전세보증금 반환 리스크가 심화될 우려가 확대되고 있다”며 “전세난 속 올해 1~5월 전세보증금 반환 목적의 대출 규모는 지난해 대비 34.2% 증가한 4조7000억원에 달한다”고 말했다.

이어 “역전세 미반환 리스크는 주택시장 및 경기 하방 압력으로 이어질 수 있기 때문에 정부는 임차보증금 반환 목적에 한해 총부채원리금상환비율(DSR) 규제 완화를 추진하고 있다”며 “DSR 규제 완화는 가계대출 증가로 이어지고 이는 곧 재원 충당을 위한 은행채 발행 확대로 이어질 가능성이 높다”고 덧붙였다.

앞서 시장금리 하락을 이끌었던 금리 인하 기대감도 가라앉은 점도 금리 상승을 자극할 것으로 예상된다. 미국 연방준비제도(Fed·연준)는 지난 14일(현지시간) 연방공개시장위원회(FOMC)에서 기준금리를 기존 5.00~5.25%로 동결하기로 결정했지만, 연내 최대 두 차례의 추가 인상 가능성을 시사했다.

이미 역대 최대폭(1.75% 포인트)으로 벌어진 한미 금리차가 더 확대되면 한국은행의 기준금리 인상 압박도 커질 수 있다는 관측이 나온다.

하건형 신한투자증권 연구원은 “연내 2차례 추가 금리 인상 여지를 보여준 6월 FOMC는 한은의 추가 긴축 우려를 자극한다”며 “연준의 올해 기준금리 전망치가 0.5%포인트 오른 만큼 한은도 적어도 한 번 더 올려야 한다는 생각이 들 수 있다”고 말했다.

하 연구원은 “다만 7월 인상에 대해 연준이 데이터 확인 후 결정하겠다고 한 만큼 당장 한국도 3.75% 프라이싱에 나설 단계는 아니다”라며 “대외 여건은 3.75% 가능성 열기를 지지하지만, 실제 인상 여부는 분명 국내 성장과 물가 경로에 달렸다”고 설명했다.

한아란 기자 aran@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![류정혜 영입·CEO 정관 개정…우리금융, 지배구조 개선 선도 [2026 주총 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822273609232dd55077bc221924192196.jpg&nmt=18)

![[DQN] '비은행' 지각변동…임종룡號 우리금융 '약진' [금융사 2025 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026022201050403250dd55077bc221924192196.jpg&nmt=18)

![리딩뱅크 승부처 기업금융…이환주 vs 정상혁, 정면승부 [KB·신한 맞수 대결]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026021603191602818dd55077bc221924192196.jpg&nmt=18)

![경남은행, CHAIN-G로 스타트업 원스톱케어 [은행, 생산적 금융 선봉에 서다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315221522002460dd55077bc221924192220.jpg&nmt=18)

![전북은행, 소상공인 특례보증 등 여신확대 [은행, 생산적 금융 선봉에 서다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315221230042840dd55077bc221924192220.jpg&nmt=18)

![광주은행, ESG 데이터 ‘지역밀착 금융’ 공급 [은행, 생산적 금융 선봉에 서다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315221014036960dd55077bc221924192220.jpg&nmt=18)

!['자율이란 이름의 족쇄'···총액인건비제에 묶인 국책은행 경쟁력 [금융공기업 이슈]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260317042145014560b4a7c6999c121131189150.jpg&nmt=18)

![12개월 최고 연 3.30%…SC제일은행 'e-그린세이브예금' [이주의 은행 예금금리-3월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603131736270727705e6e69892f121131150205.jpg&nmt=18)

![24개월 최고 연 3.10%…부산은행 '더 특판 정기예금' [이주의 은행 예금금리-3월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603131739370434805e6e69892f121131150205.jpg&nmt=18)

{kind=link}