이미지 확대보기

이미지 확대보기 김기홍기사 모아보기) 은행 계열사인 전북은행(행장 서한국)과 광주은행(행장 송종욱)이 올 3분기 당기순이익을 1년 전보다 20% 정도 끌어올렸다. 고물가·고환율·고금리 등으로 인한 경기 불확실성이 더욱 확대되는 가운데 수익성 중심의 내실경영을 바탕으로 견고한 실적을 이어간 모습이다.

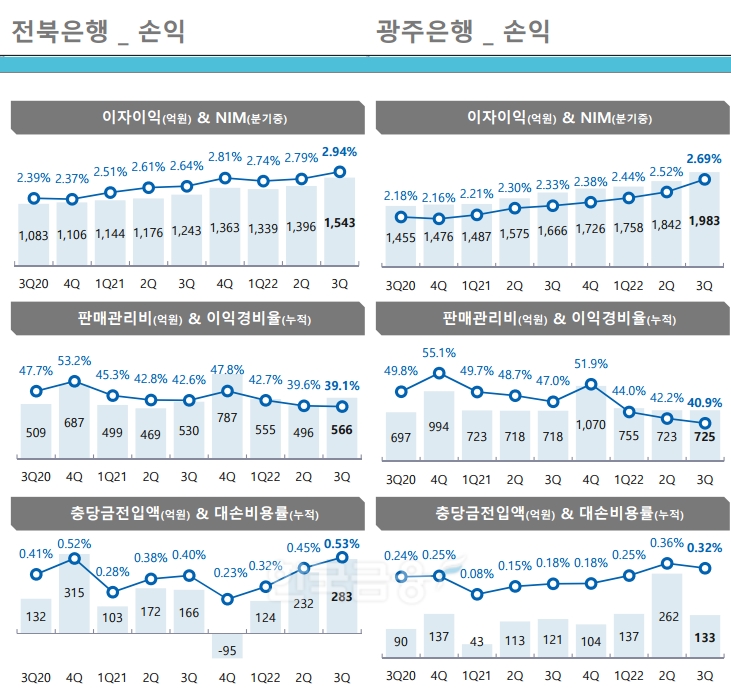

김기홍기사 모아보기) 은행 계열사인 전북은행(행장 서한국)과 광주은행(행장 송종욱)이 올 3분기 당기순이익을 1년 전보다 20% 정도 끌어올렸다. 고물가·고환율·고금리 등으로 인한 경기 불확실성이 더욱 확대되는 가운데 수익성 중심의 내실경영을 바탕으로 견고한 실적을 이어간 모습이다.24일 JB금융에 따르면 전북은행은 전년 동기 대비 18.1% 증가한 1595억원의 순이익(연결)을 시현했다. 같은 기간 광주은행도 지난해 3분기보다 25.9% 늘어난 2038억원의 실적을 달성했다.

이미지 확대보기

이미지 확대보기광주은행도 마찬가지로 이자이익은 2021년 3분기 대비 18.1% 오른 5582억원을 냈다. 비자이익은 -119억원에서 -181억원으로 적자를 이어갔다. 판관비는 2203억원으로 1년 전보다 2% 뛰었다. ROA와 ROE는 각각 0.93%, 13.2%다. 충당금전입액은 2배 큰 532억원이다.

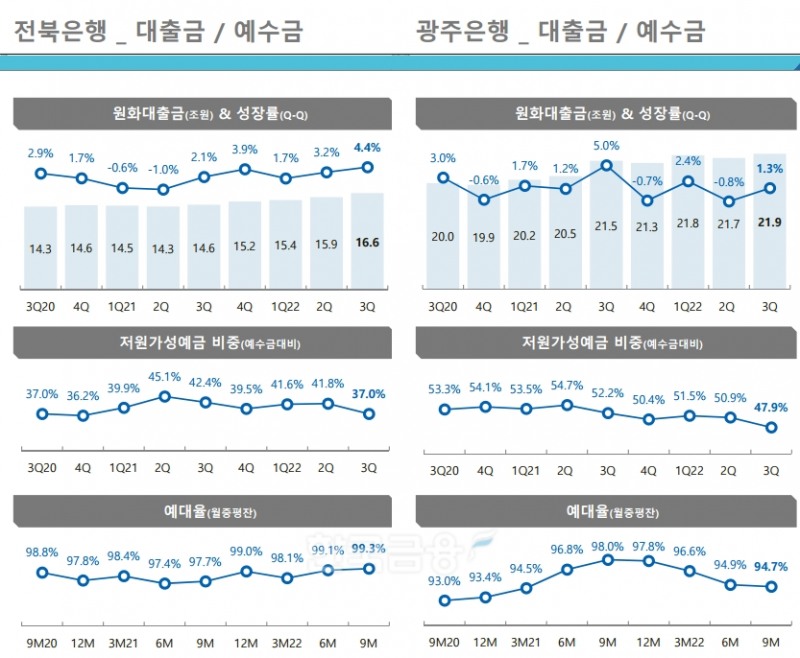

은행 합산 원화대출금은 38조6000억원으로, 리스크 관리를 전제로 한 내실 위주 질적 성장으로 올 상반기 대비 2.6% 증가했다. 전북은행의 경우 원화대출금은 1년 전보다 13.8% 불어난 16조6361억원이다. ▲기업 8조9464억원(+7%) ▲가계 73억88억원(+24.8%) ▲공공 및 기타 3808억원(-6%)으로 구성됐다. 원화대출금 21조9421억원(+2.2%)인 광주은행은 ▲기업 12조7287억원(+11.6%) ▲가계 8조5046억원(-8.4%) ▲공공 및 기타 7088억원(-9.7%)으로 집계됐다.

관련기사

비용 효율성은 개선세를 보이면서 순이익 증가에 기여했다. 누적 이익경비율(CIR)은 전북과 광주은행 각각 39.1%, 40.9%로 나타났다. 지난해 말 CIR은 전북은행 47.8%, 광주은행 51.9%이었다.

누적 대손비용률은 전북은행 0.53%, 광주은행 0.32%로, 안정적이다. 대손비용률은 손실에 대비해 충당금을 얼마나 쌓았는지를 보여준다. 전북은행과 광주은행은 올해 계획치로 각각 0.50%, 0.30%를 세운 바 있다.

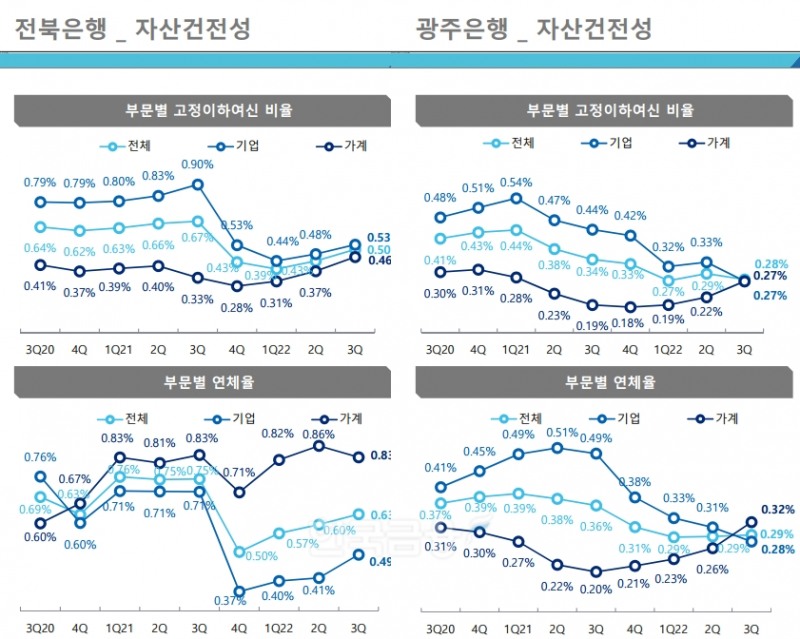

자산건전성 지표도 관리되고 있다. 전북은행의 고정이하여신(NPL)비율은 9월 말 기준 0.50%로 1년 전에 비해 0.17%포인트 하락했다. 광주은행은 0.28%로 0.07%포인트 떨어졌다. NPL은 3개월 이상 연체된 부실대출이다. 연체율은 전북은행이 0.63%, 광주은행이 0.29%다.

전북·광주은행의 BIS비율은 지난해 동기보다 0.44% 떨어진 14.02%다. 금리 상승과 환율 급등 리스크에 영향을 받는 BIS비율은 국제결제은행(BIS)에서 권고하는 금융기관의 위험가중자산 대비 자기자본 비율을 뜻한다. 위험가중자산은 빌려준 돈을 위험 정도에 따라 다시 계산한 것으로 위험이 높을수록 가중치를 높게 적용해 산출한다.

이미지 확대보기

이미지 확대보기JB금융그룹은 개인신용대출 확대로 인한 리스크 우려에 대해 해명했다.

이날 김기홍 JB금융 회장은 컨퍼런스콜에서 “전북은행이 서민금융진흥원과 함께 설계한 햇살론 뱅크는 올해 중으로 6200억원이 증가했지만 보증이 90%다. 사잇돌 대출도 1000억원 정도 나가 있는데 이는 100% 보증이 붙은 정책금융상품”이라며 “해당 상품들을 제외하면 신용대출은 낮은 수준”이라고 설명했다.

이어 그는 “그럼에도 불구하고 전체 자산 중 개인신용대출 비중이 늘어나고 있다”며 “NPL비율과 연체율 관리를 충분히 할 수 있다. 9월 말부터 승인 기준과 필터링 강화, 한도 축소 등을 통해 리스크 관리를 중점적으로 하고 있다”고 덧붙였다.

연이은 금리 인상과 주택시장 경기 악화로 인해 부동산 프로젝트 파이낸싱(PF) 대출은 은행권에서 큰 이슈다. JB금융 측은 리스크 가능성이 있는 사업장을 지속 관리하겠다는 방침이다. 현재 JB금융에서 부동산 PF 대출은 전북은행 1조4000억원, 광주은행은 3조2000억원 수준이다.

김 회장은 “정부기관의 보증서 대출을 우선적으로 하고 있다. 보증서 비중이 전체 은행권에서 압도적으로 높다”며 “지난 1분기 지주 차원에서 집중적으로 부동산 PF 대출을 모니터링했다. 2분기에는 신규 비즈니스보단 기존 사업장의 리스크를 관리했다. 지금까지 모니터링한 결과, 문제가 있는 사업장은 어디에도 없다”고 강조했다.

특히 올해 전북은행은 부동산 PF 대출의 경우 100% 보증서만 취급했다. 내년에도 이러한 기조를 이어갈 예정이다.

이미지 확대보기

이미지 확대보기김관주 기자 gjoo@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![“지방 가면 IT인재 오겠나”…AX 바쁜 농협은행, 본사 이전설에 ‘긴장’ [막 오른 금융권 하투(夏鬪)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260727193529054380b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 정상혁號 신한은행, RoRWA 개선 ‘유일’···3등 못 벗어나는 국민은행 [2026 은행권 상반기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260730030038036400b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] ‘일류’ 다진 신한, 1등 향해 '부스트업'···비은행 35%·리딩뱅크 '성과' [진옥동호 신한금융 부스트업 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260730190058027700b4a7c6999c121131189150.jpg&nmt=18)

![[프로필] 임동준 한화자산운용 대표이사 내정자…글로벌 투자 전문가](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260730195000022280179ad43907118235278.jpg&nmt=18)

![NHN KCP, 결제·정산·송금 아우른 스테이블코인 인프라 공개 [현장스케치]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607281535240822609efc5ce4ae1182357452.jpg&nmt=18)

![이호성號 하나은행, 맞춤 포트폴리오로 IRP 1위 정조준 [은행권 연금 방어전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724220405031400dd55077bc212411124362.jpg&nmt=18)

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![함영주號 하나금융, TSR 51% 돌파…역대급 실적 전망 [2026 상반기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703232532070660dd55077bc212411124362.jpg&nmt=18)

![[DQN] ‘일류’ 다진 신한, 1등 향해 '부스트업'···비은행 35%·리딩뱅크 '성과' [진옥동호 신한금융 부스트업 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260730190058027700b4a7c6999c121131189150.jpg&nmt=18)

![빈대인號 BNK금융, 수수료익 54.6% 성장···NPL비율·연체율도 '합격점' [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260728222216036090b4a7c6999c121131189150.jpg&nmt=18)

![장민영號 기업은행, 중기대출 270조 ‘포용금융 선봉’…순익은 9% 감소 [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260513085018055880b4a7c6999c121131189150.jpg&nmt=18)

![이찬우號 농협금융 수수료익 71% 성장 '기염'···ROE 희석 '과제' [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260727170029067260b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}