이미지 확대보기

이미지 확대보기이수림 유안타증권 스몰 캡(Small Capital‧소형주) 투자분석가(Analyst)는 이날 관련 보고서를 통해 “글로벌 전기차 판매가 견조한 성장세를 이루고 있다”며 “특히 정책지원 확대로 미국, 유럽의 급격한 성장이 주목된다”고 분석했다.

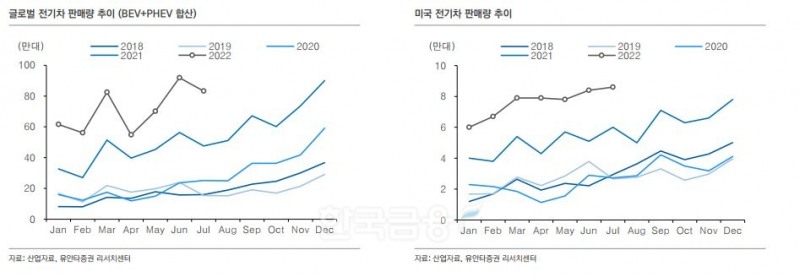

보고서에 따르면, 지난해 축전지 전기자동차와 플러그인 하이브리드 차량의 연간 판매량은 642만대다. 전년 대비 101% 증가했다. 한 해 전인 2020년 역시 2019년보다 40% 성장한 319만대로, 매년 성장세를 이어가는 중이다.

이수림 투자분석가는 2차 전지 성장 요인으로 ‘수주 발주 규모 확대’와 ‘미국의 인플레이션 감축법(IRA‧Inflation Reduction Act) 법안’을 꼽았다.

우선 자동차 주문자 상표 부착 생산(OEM‧Original Equipment Manufacturer) 회사가 장기 로드맵(Road map‧청사진)을 구축하면서 배터리 발주 규모가 대폭 확대됐다. 지난 2020년 이전 10기가와트시(GWh)에서 지난해 200~400GWh까지 불어난 것이다.

관련기사

이미지 확대보기

이미지 확대보기또한 미국의 IRA 법안 제정 뒤 국내 2차 전지는 더욱 가파른 성장세가 점쳐지고 있다. IRA 법안의 주요 내용은 ▲주요 원재료의 탈 중국화 ▲배터리의 북미 내 생산 ▲보조금 지원 확대 등이다.

이수림 투자분석가는 “미국 현지 2차 전지 업체가 부재해 미국 자동차 OEM 업체와 국내 배터리 업체의 합병회사(JV·Joint Venture) 및 공급계약이 많아질 것”이라고 전망했다.

미국과 중국의 갈등 속 한국형(K) 배터리 기업들의 경쟁력이 부각되는 점도 긍정적이다. 장비 업체 동반 수혜로 이어질 가능성이 크다. 중국 제외 시 국내 배터리 3사 점유율은 지난해 기준으로 56%로 집계됐다.

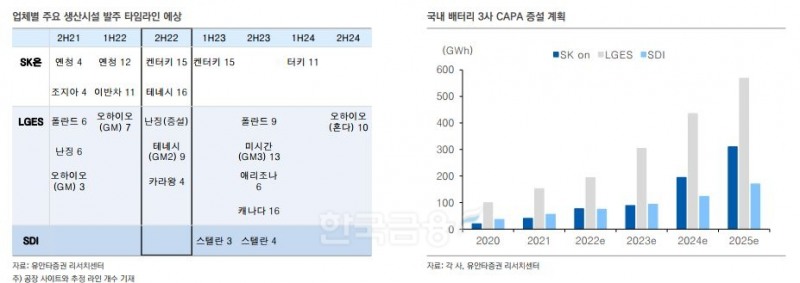

국내 2차 전지 업체는 투자를 활발히 하면서 성장을 기약하고 있다. SK온(대표 지동섭·최재원)과 LG에너지솔루션(대표 권영수닫기

권영수기사 모아보기)이 대표적이다. 두 기업은 2024~2025년 폭발적인 CAPA 증설을 예고한 상태다.

권영수기사 모아보기)이 대표적이다. 두 기업은 2024~2025년 폭발적인 CAPA 증설을 예고한 상태다.해당 증설 물량에 대한 방비 발주는 올해 하반기부터 시작했다. 연말이면 대규모 장비 발주 사이클(Cycle·단계)에 진입할 것으로 보인다. 올해 상반기부터 2024년까지 SK온은 약 81개 라인, LG엔솔은 89개 이상 라인에 대한 발주가 기대된다.

국외 상황도 긍정적이다. 유럽은 신규 배터리 투자 확대 계획을 밝혔다. 유럽 배터리 연합(EBA·European Battery Alliance)은 오는 2025년 400GWh, 2030년 950GWh 이상 2차 전지 CAPA 확보를 계획했으며, 유럽은 2030년까지 글로벌 배터리 생산시설의 37% 내재화가 목표다.

이 투자분석가는 “유럽 수주는 후공정 턴키 방식(Turn-key·일괄 계약) 발주와 8~10%가량 높은 마진율이 특징”이라며 “국내 장비 업체는 다양한 레퍼런스(Refernece·자료)와 적극적인 연구·개발(R&D·Research and Development)을 통한 우수한 기술력을 보유하고 있는 데다 발 빠른 고객서비스(A/S·After-Service) 대응력 등의 강점이 있기에 유럽 2차 전지 투자 시 수혜가 기대된다”고 말했다.

주목할 기업으론 하나기술과 피엔티(대표 김준닫기

김준기사 모아보기섭), 디이엔티(대표 배성민) 등 세 곳을 꼽았다. 앞서 언급한 강점들을 내포하고 있다는 이유다. 한국거래소(이사장 손병두)에 따르면 이날 오전 10시 23분 기준으로 세 기업은 유망한 중소·벤처기업들의 자금조달을 목적으로 한 장외 주식거래 시장 코스닥(KOSDAQ)에서 전 거래일 대비 1~4% 가량 증가세를 나타내고 있다.

김준기사 모아보기섭), 디이엔티(대표 배성민) 등 세 곳을 꼽았다. 앞서 언급한 강점들을 내포하고 있다는 이유다. 한국거래소(이사장 손병두)에 따르면 이날 오전 10시 23분 기준으로 세 기업은 유망한 중소·벤처기업들의 자금조달을 목적으로 한 장외 주식거래 시장 코스닥(KOSDAQ)에서 전 거래일 대비 1~4% 가량 증가세를 나타내고 있다.임지윤 기자 dlawldbs20@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] SK디스커버리, 결국 SK가스 뿐…신사업 부진에 할인 지속](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260518163420043540a837df649412411124362.jpg&nmt=18)

![‘리테일 강자’ 키움증권, WM 확장 시동…연금·발행어음 발판 [증권사, 새 금맥 리테일 캔다 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517014806028620dd55077bc212411124362.jpg&nmt=18)

![하나증권, 패밀리오피스로 WM 강화…발행어음·연금 지원군 [증권사, 새 금맥 리테일 캔다 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260508222512038210dd55077bc212411124362.jpg&nmt=18)

!["AI로 판 바꾼다" 미래·키움·KB증권, '육각형' 테크수장 배치 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260503001204089320dd55077bc221924192220.jpg&nmt=18)

!['리테일 후발주자' 메리츠증권, PIB·디지털 기반 공격적 확장 [증권사, 새 금맥 리테일 캔다 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425222418084880dd55077bc221924192220.jpg&nmt=18)

![하나증권, 그룹 'One IB' 전략 기반 DCM…경쟁력 강화 진행 [빅10 증권사 DCM 지형도 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260521205722032300179ad439071182351189.jpg&nmt=18)

![삼성증권, 구조화 역량 바탕 DCM…WM 강점 [빅10 증권사 DCM 지형도 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260521000116021380179ad43907118235541.jpg&nmt=18)

{kind=link}

{kind=link}