이미지 확대보기

이미지 확대보기 한종희기사 모아보기‧경계현)에 관해 “삼성의 기술력과 미래에 관해 물음표가 찍히고 있는 상황”이라며 내년 실적 전망을 조정하는 동시에 목표주가를 8만8000원으로 소폭 하향했다. 다만, 현재 주가는 올해 추정 주가 변동 범위 하단이라는 점에서 2~3분기 중 주가 상승 가능성이 높다고 판단해 투자의견은 ‘매수’를 유지했다.

한종희기사 모아보기‧경계현)에 관해 “삼성의 기술력과 미래에 관해 물음표가 찍히고 있는 상황”이라며 내년 실적 전망을 조정하는 동시에 목표주가를 8만8000원으로 소폭 하향했다. 다만, 현재 주가는 올해 추정 주가 변동 범위 하단이라는 점에서 2~3분기 중 주가 상승 가능성이 높다고 판단해 투자의견은 ‘매수’를 유지했다.이승우 유진투자증권 투자분석가(Analyst)는 ‘삼성전자(005930)’ 보고서를 통해 “삼성전자의 실적은 올해 느낌표지만, 전망은 물음표”라고 밝혔다.

부문별 영업이익으로는 반도체가 4분기 8조8000억원 대비 1분기 8조2000억원, 같은 기간 DP(Display)는 1조3000억원에서 6000억원, 소비자 가전(CE‧Consumer Electonics)은 2000억원에서 1000억원으로 줄어들고 IM은 2조7000억원에서 4조원으로 늘어날 것으로 예상했다.

이승우 투자분석가는 “부진한 주가로 미래에 관한 의심이 싹트고 있다”고 말했다.

그는 “지난해 1년간 삼성전자 주가는 –3.3%로 코스피(+3.6%) 대비 7% 언더퍼폼(Underperform) 한 데 이어 올해 1분기도 11.1% 하락해 코스피(-7.4%) 대비 여전히 부진한 모습”이라며 “매크로 우려로 경기민감주에 관한 불안감이 커지고 있다고는 하지만, 견조한 실적과 대비되는 부진한 주가를 보고 있으면 한숨이 나오지 않을 수 없다”고 덧붙였다. 언더퍼폼은 특정 주식의 하락률이 시장 평균보다 더 클 것이라고 예측하기 때문에 해당 주식을 매도하라는 의견이다.

이 투자분석가는 “이쯤 되면 단순히 체계적 위험에 따른 영향만이 아닐 수 있겠다는 생각이 들 정도”라며 앞으로 전망에 관해서도 부정적 의견을 내놨다.

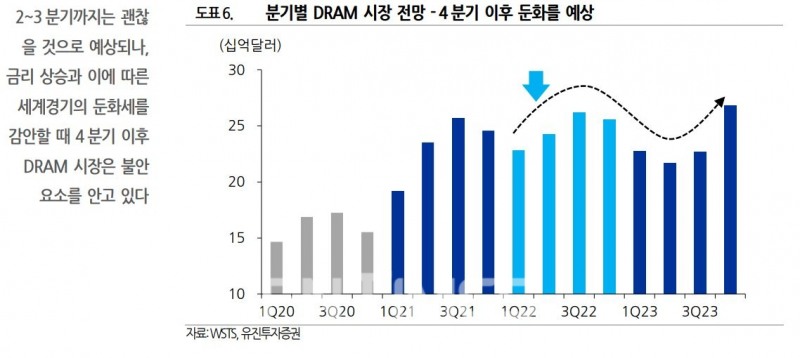

그는 “삼성전자는 주주들의 염원인 파운드리(Foundry‧반도체 제조 전담 생산 전문 기업) 실적 개선은 4 나노 수율 부진으로 또다시 다음을 기약하게 됐고, 게임 최적화 서비스(GOS‧Game Optimizing Service) 논란은 갤럭시와 삼성이라는 이름의 신뢰성에 큰 상처를 남겼다”며 “경쟁사 인텔(대표 패트릭 겔싱어)의 대규모 투자 계획도 변수일뿐더러 미국의 반도체 대전략이 아시아 의존도 축소로 방향을 튼 것이라면 이는 삼성뿐 아니라 국내 반도체 산업과 경제 전반에 부담이 아닐 수 없다”고 전했다.

임지윤 기자 dlawldbs20@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![키움증권, 자사주 소각·배당 병행…ROE 선두 유지 [빅5 증권주 주주환원 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260328215128049500dd55077bc212411124362.jpg&nmt=18)

![정통IB 강화 메리츠증권, 김종민 체제 승부수 [빅10 증권사 IB 人사이드 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260322225904060690dd55077bc221924192220.jpg&nmt=18)

![대신증권, 초대형IB 목표…'대신맨' 박성준 총괄 체제 직진 [빅10 증권사 IB 人사이드 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222334048600dd55077bc221924192220.jpg&nmt=18)

![신한투자증권, CIB총괄 정근수 '키 맨'…장호식·김준태 '양날개' [빅10 증권사 IB 人사이드 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822544606845dd55077bc221924192196.jpg&nmt=18)

![[DQN] 영업수익 전년비 키움 '껑충' 메리츠 '뚝'…대신은 자기자본 확대 기조 [2025 증권 리그테이블 (3) 성장성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260402010857098030179ad4390711823514204.jpg&nmt=18)

![[DQN] 빅10 증권사 NCR(순자본비율) 평균 1894%…대형-중소형 '착시' [2025 증권 리그테이블 (2) 건전성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260401220840036340179ad4390711823514204.jpg&nmt=18)

![[DQN] '2조 클럽' 한투증권 영업이익률 1위…키움 ROE 선두 [2025 증권 리그테이블 (1) 수익성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260401145557001510179ad4390712813480118.jpg&nmt=18)

![[DQN] '2조 클럽' 한투증권 영업이익률 1위…키움 ROE 선두 [2025 증권 리그테이블 (1) 수익성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260401145557001510179ad4390712813480118.jpg&nmt=18)

![[DQN] 빅10 증권사 NCR(순자본비율) 평균 1894%…대형-중소형 '착시' [2025 증권 리그테이블 (2) 건전성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260401220840036340179ad4390711823514204.jpg&nmt=18)

![[DQN] 영업수익 전년비 키움 '껑충' 메리츠 '뚝'…대신은 자기자본 확대 기조 [2025 증권 리그테이블 (3) 성장성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260402010857098030179ad4390711823514204.jpg&nmt=18)

{kind=link}