이미지 확대보기

이미지 확대보기 허인기사 모아보기 KB국민은행장이 ‘리딩뱅크’ 굳히기에 들어간 가운데 진옥동닫기

허인기사 모아보기 KB국민은행장이 ‘리딩뱅크’ 굳히기에 들어간 가운데 진옥동닫기 진옥동기사 모아보기 신한은행장은 ‘리딩뱅크’ 탈환을 위한 맹추격에 나서고 있다. 또한 지성규닫기

진옥동기사 모아보기 신한은행장은 ‘리딩뱅크’ 탈환을 위한 맹추격에 나서고 있다. 또한 지성규닫기 지성규기사 모아보기 하나은행장과 권광석닫기

지성규기사 모아보기 하나은행장과 권광석닫기 권광석기사 모아보기 우리은행장도 3분기에 실적 개선에 성공했다.

권광석기사 모아보기 우리은행장도 3분기에 실적 개선에 성공했다.4대 주요 시중은행들의 3분기 누적 순이익은 코로나19 여파로 보수적 미래경기전망을 반영한 대손충당금을 쌓으면서 여전히 전년 동기 대비 낮은 실적이지만, 당기순이익이 전분기보다 증가하면서 시장기대치를 상회하는 수준의 실적을 달성했다.

아울러 순이자마진(NIM)이 하락세를 그리고 있는 가운데 코로나19 장기화로 리스크 관리에 들어가면서 신종자본증권(영구채)과 후순위채권 발행 등을 통해 자본 확충에 나서고 있는 모습이다.

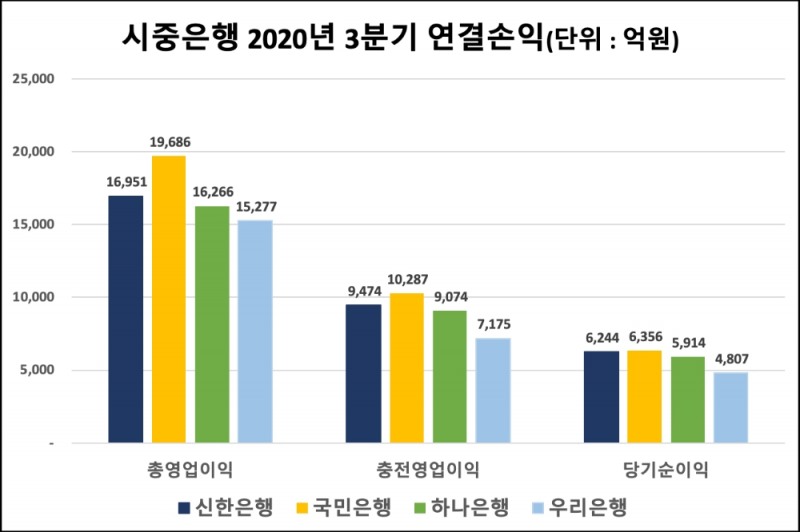

국민은행은 3분기 당기순이익 6356억원을 시현해 시중은행 중 가장 높은 실적을 기록했다. 누적 순이익 역시 1조 8824억원으로 ‘리딩뱅크’ 자리를 지키고 있다.

신한은행은 당기순이익 6244억원을 기록해 국민은행을 추격하고 있으며, 누적 순이익은 1조 7650억원을 기록했다. 하나은행과 우리은행은 당기순이익 5914억원 및 4807억원을 누적 1조 6544억원 및 1조 1586억원을 기록했다.

관련기사

누적 순이익은 4개 은행 모두 전년 동기 대비 감소했으며, 당기순이익은 국민은행을 제외하고 신한은행과 하나은행, 우리은행 모두 전분기 대비 성장했다.

국민은행은 지난 2분기에 금융시장 안정화에 따른 유가증권 및 파생상품 관련 이익이 큰 폭으로 확대됐던 기저효과로 실적이 감소했으며, 우리은행은 중소기업 중심의 대출성장과 핵심 저비용성예금 증가가 지속되면서 전분기 보다 무려 175.69% 증가했다.

총영업이익은 국민은행이 1조 9686억원으로 가장 높은 실적을 기록했으며, 신한은행이 1조 6951억원, 하나은행 1조 6266억원, 우리은행 1조 5277억원 순을 이루었다.

순수영업력을 나타내는 충당금적립전영업이익(충전이익) 역시 국민은행이 1조 287억원을 기록해 견조한 순수영업력을 나타냈으며, 신한은행은 9474억원, 하나은행 9074억원, 우리은행 7175억원을 기록했다.

수익성을 나타내는 지표인 순이자마진(NIM)은 시중은행 모두 전분기 대비 하락했지만, ROA(총자산순이익률)와 ROE(자기자본순이익률)는 개선세를 보이면서 수익성 악화를 최소화했다.

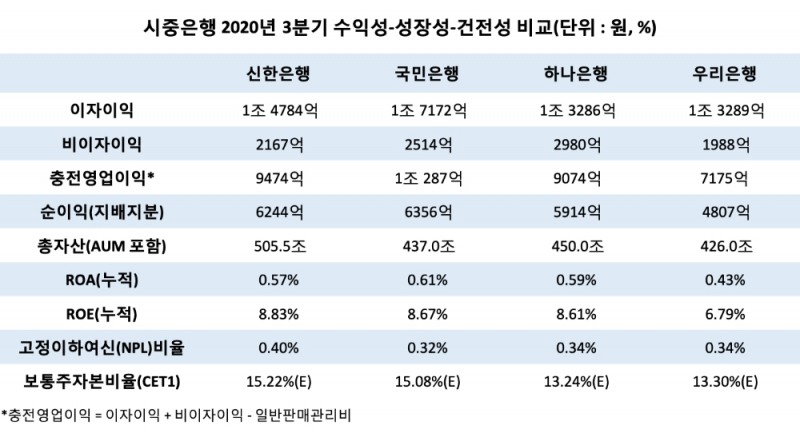

신한은행은 NIM 1.36%를 기록해 전분기 대비 3bp 하락했으며 국민은행은 1.49%로 1bp 하락, 하나은행은 1.33%로 4bp 하락, 우리은행은 1.33%로 1bp 하락했다. 이어 누적 NIM은 신한은행이 1.38%를, 국민은행은 1.52%, 하나은행 1.36%, 우리은행 1.35%를 기록했다.

국민은행은 지난 22일 컨퍼런스콜을 통해 “올 4분기 NIM은 1~2bp 정도 추가 하락이 예상된다”며, “연간 NIM은 최소 1.5% 수준으로 관리하겠다”고 밝혔다.

은행들의 ROA와 ROE는 전반적으로 전분기 대비 개선되고 있다. ROA는 기업의 총자산을 당기순이익으로 나눠 자산을 얼마나 효율적으로 운용했가를 나타내며, ROE는 자기자본을 당기순이익으로 나눠 투입한 자기자본이 얼마 만큼의 이익을 냈는지를 나타낸다.

ROA는 국민은행이 0.61%를 기록해 자산을 가장 효율적으로 운영했으며, ROE는 신한은행이 8.83%로 자본을 가장 효율적으로 운영해 이익을 낸 것으로 나타났다.

신한은행의 ROA는 0.57%를, ROE는 8.83%를 기록했으며, 국민은행은 ROA 0.61% 및 ROE 8.67%를 기록했다. 이어 하나은행의 ROA는 0.59%를, ROE는 8.61%를 기록했으며, 우리은행은 ROA 0.43%, ROE 6.79%를 기록했다.

국민은행을 제외한 시중은행들 모두 ROA와 ROE가 상반기 대비 성장했지만 국민은행은 ROA가 1bp 하락하고, ROE는 상반기 수준을 유지했다.

또한 신한은행은 ROA가 상반기 누적 대비 5bp 상승했으며, ROE는 보통주자본(CET1)비율의 바젤Ⅲ 신용리스크 조기 도입에 따라 상반기 누적 대비 42bp 상승했다.

이미지 확대보기

이미지 확대보기신한은행은 지난 9월말 기준 총자산 505조 4878억원을 보유하고 있으며, 국민은행은 437조 388억원, 하나은행 약 450조원, 우리은행 365조 5380억원을 보유하고 있다.

하나은행을 제외한 신한은행과 국민은행, 우리은행 모두 바젤Ⅲ 개편안을 도입했다. 시중은행들 모두 자본적정성이 전분기 대비 개선되면서 자본여력(buffer)을 확보해 나가고 있다.

신한은행의 자기자본(BIS)비율과 보통주자본(CET1)비율은 9월말 기준 각각 18.77% 및 15.22%로 예상되고 있다. 신한은행은 지주 차원에서 바젤Ⅲ 신용리스크 조기 도입에 따른 일시적 상승 효과 고려 없이, 기존 보수적 방식으로 관리 운용해 나갈 예정이다.

이어 국민은행의 BIS비율과 CET1비율은 9월말 기준 각각 17.22% 및 15.08%로 예상되고 있다. 이어 하나은행은 BIS비율 15.37%, CET1비율 13.24%를, 우리은행은 BIS비율 17.60%, CET1비율 13.30%를 기록할 것으로 예상되고 있다.

또한 시중은행들의 고정이하여신(NPL)비율과 연체율이 낮은 수준에서 유지되면서 건전성 지표들이 개선세를 이루고 있다.

신한은행의 3분기말 기준 고정이하여신(NPL)비율은 0.40%로 전분기말 대비 3bp 개선됐고, 지난해말 대비로는 5bp 개선됐다. 연체율은 0.26%로 전분기말 대비 4bp 하락했다.

국민은행은 고정이하여신(NPL)비율이 0.32%로 전분기말 대비 1bp 개선됐고, 지난해말 대비로는 5bp 개선되면서 시중은행 중 가장 낮은 수준에서 관리되고 있다. 연체율은 0.20%로 전분기말 대비 1bp 하락했다.

하나은행의 고정이하여신(NPL)비율은 0.34%로 전분기말 대비 1bp 개선됐고, 지난해말 대비로는 5bp 개선됐으며, 우리은행은 0.40%로 전분기말 대비 3bp 개선됐고, 지난해말 대비로는 5bp 개선됐다.

이어 하나은행의 연체율은 0.20%로 전분기말 대비 1bp 하락했으며, 우리은행의 연체율은 0.29%로 전분기말 대비 2bp 하락했다.

김경찬 기자 kkch@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![NHN KCP, AI·스테이블코인으로 미래 결제 인프라 선점 [PG사 신사업 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606291553470418709efc5ce4ae1182351386.jpg&nmt=18)

![12개월 최고 연 3.75%…SC제일은행 'e-그린세이브예금' [이주의 은행 예금금리-7월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606251011400604401b5a22137921110452210.jpg&nmt=18)

![편향적 규제 완화에 은행 성장성 ‘삐걱’…PF 편중 지적 [금융 잡는 이재명 정부]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260626211534038990dd55077bc212411124362.jpg&nmt=18)

![포용금융의 그늘, 고신용자·성실상환자 ‘역차별’ [금융 잡는 이재명 정부]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260626204735083890dd55077bc212411124362.jpg&nmt=18)

![공적책임만 준공공기관급…‘은행 혁신’ 막는 규제 [금융 잡는 이재명 정부]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260626212125028700dd55077bc212411124362.jpg&nmt=18)

![편향적 규제 완화에 은행 성장성 ‘삐걱’…PF 편중 지적 [금융 잡는 이재명 정부]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626211534038990dd55077bc212411124362.jpg&nmt=18)

![‘16조ʼ 서울 區금고 전쟁…우리 ‘수성ʼ vs 신한·국민 ‘추격ʼ [은행권 금고 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215823088740dd55077bc212411124362.jpg&nmt=18)

![정진완號 우리은행, 中企 세대교체 정조준…승계지원 속도 [은행권 기업승계 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612220807004450dd55077bc212411124362.jpg&nmt=18)

![[DQN] 코스피 질주에 예금 이탈…은행권 수신 전쟁 격화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002742039600dd55077bc212411124362.jpg&nmt=18)

![장민영號 기업은행, 인력 채용·기보 협력 강화···TCB 선봉 '굳히기' [은행권 기술금융 점검②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260629005805064890b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 16.5조 vs 1.2조···빈대인號 BNK금융, JB금융에 기술대출 '완승' [은행권 기술금융 점검②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260629202958095110b4a7c6999c121131189150.jpg&nmt=18)

![공적책임만 준공공기관급…‘은행 혁신’ 막는 규제 [금융 잡는 이재명 정부]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626212125028700dd55077bc212411124362.jpg&nmt=18)

![포용금융의 그늘, 고신용자·성실상환자 ‘역차별’ [금융 잡는 이재명 정부]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626204735083890dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}