이미지 확대보기

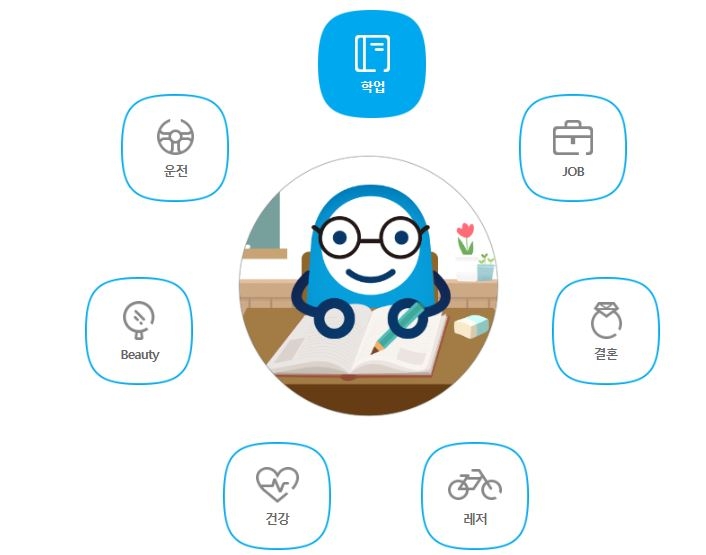

이미지 확대보기지난해부터 MG손보의 온라인 채널인 ‘JOY다이렉트’를 통해 판매되기 시작한 ‘2030 보험’은 손해보험업계 최초로 ‘오로지 2030 세대만을 위해 개발된 보험’으로 눈길을 끌었다. 가입 대상 나이 자체가 20세에서 39세로 한정돼 있으며, 2030 세대의 라이프스타일에 맞춘 보장을 제공하는 것이 특징이다. 학업과 직업(JOB), 결혼, 미용(Beauty), 레저, 건강, 운전의 7가지 테마로 생활 속 위험을 보장한다는 점이 눈길을 끌었다.

올해 역시 젊은 고객들을 겨냥한 상품 출시는 이어졌다. 올해 초 ‘JOY다이렉트’ 전용 상품으로 출시된 MG손해보험의 ‘(무)다이렉트 2030암보험’은 복잡한 연계가입 조건 없이 ‘암진단비’만을 단독으로 보장한다. 5000만 원·3000만 원·1000만 원 중 하나의 진단비 플랜만 선택하면 되는 단순한 구조를 지니고 있다. 온라인 전용 상품으로 보험료가 저렴한 점도 장점이다.

◇ 지난해 흑자전환 MG손보, 문제는 100% 미만 ‘지급여력비율’

MG손보는 온라인 채널의 약진과 함께 지난해 모처럼 흑자전환에 성공하며 한시름을 놓았다. 사옥 매각 등 일시적인 지표가 작용했다고는 하나, 2014년 –916억 원, 2015년 –517억 원, 2016년 –267억 원 등 지속적으로 적자폭이 줄어들고 있었던 점을 고려하면 이번 흑자 전환이 단순히 일시적인 요인만으로 이뤄진 것만은 아니라고 풀이할 수 있다.

관련기사

금융당국은 지급여력비율을 150% 이상으로 유지할 것을 권고하고 있으며, 100% 이하로 떨어지면 ‘제재’ 조치가 가해진다. MG손보의 1분기 지급여력비율이 100% 아래로 내려감에 따라 당국은 이들에게 경영개선계획서 제출을 요구한 상태다.

이런 상황을 타개하기 위해 MG손보는 대주주 새마을금고에 유상증자를 요청했지만 거절당한 바 있다. 설상가상으로 지난 3월 새로 취임한 박차훈닫기

박차훈기사 모아보기 회장 역시 유상증자 요구에 응답하지 않고 있어 MG손보를 둘러싼 진통은 계속되고 있다.

박차훈기사 모아보기 회장 역시 유상증자 요구에 응답하지 않고 있어 MG손보를 둘러싼 진통은 계속되고 있다.이러한 상황에서 농협은행, 새마을금고중앙회, 한국증권금융 등 대주주단을 중심으로 MG손보 지분매각 시도도 이뤄지고 있다. 대주단은 삼일회계법인을, 자베즈파트너스는 KB증권을 각각 매각주관사로 선정해 매각을 진행해왔다. 하지만 KB증권을 통해 자베즈가 추진하는 비공개협상이 좀처럼 진전을 보이지 않자 대주단은 공개매각 전환을 선언한 상태다.

MG손보 관계자는 “매각에 대해서는 새마을금고를 비롯한 대주주들이 결정할 문제”라며 선을 긋는 한편, “회사 내에서도 별다른 동요나 이상징후 없이 평소처럼 돌아가고 있다"고 설명했다. 이 관계자는 "과거 그린손보 당시에도 비슷한 위기가 있었지만 잘 해결했던만큼, MG손보 역시 외부적인 상황에 흔들리지 않고 회사 가치 높이기와 고객 보호에 주력할 것"이라고 강조했다.

장호성 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![길어진 노후, 달라진 보험 전략은…은퇴 전 '변액연금'·은퇴 후 '보증형 실적배당보험' [보험돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606091546100683909efc5ce4ae6125520582.jpg&nmt=18)

![[DQN] 농협손보, 손해율 안정에 순익 개선 유일…전산 구축 여파에 하나손보 적자 지속 [2026 1분기 보험사 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606111549170112309efc5ce4ae11823511194.jpg&nmt=18)

![지에이코리아, 케이금융파트너스 통합…"영업 시너지 기대" [GA업계 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606012227280516608a55064dd118222261122.jpg&nmt=18)

![구본욱 KB손보 대표, 기본자본 80% 정조준 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260606004114099820dd55077bc212411124362.jpg&nmt=18)

![KDB생명, 현장 소통 강화로 '완전판매' 문화 정착 나선다 [보험업계 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260608153403039690ed56b8e1f8124111243152.jpg&nmt=18)

![구본욱 KB손보 대표, 기본자본 80% 정조준 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606004114099820dd55077bc212411124362.jpg&nmt=18)

![홍원학號 삼성생명, 투자손익 압도적 우위…한화생명 수익성 ‘꼴찌’ [금융사 2026 1분기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530013641038090dd55077bc212411124362.jpg&nmt=18)

![이석현 현대해상 대표, 기본자본 65%…ALM·연만기 전략 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517020647094000dd55077bc212411124362.jpg&nmt=18)

![김중현 메리츠화재 대표,수익성 기반 기본자본 80% 방어 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509223355008590dd55077bc2118218214112.jpg&nmt=18)

![김기환 전 KB손해보험 대표 화재보험협회 이사장 내정 배경은 [금융권 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023091709012100285dd55077bc22109410539.jpg&nmt=18)

![천상영 신한라이프 대표, 성장형 보상체계 개편 승부수 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509223641081920dd55077bc2118218214112.jpg&nmt=18)

![신창재 교보생명 회장, 장기정착률 제고 방점…FP 복지 차별화 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425223957040420dd55077bc221924192220.jpg&nmt=18)

![토스인슈어런스, 고객 상담·상품 추천 시스템 고도화 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419072949095590dd55077bc221924192220.jpg&nmt=18)

{kind=link}