이미지 확대보기

이미지 확대보기하지만 속을 들여다보면 성적표는 엇갈린다. 올해 1분기 기준 신한은행은 가계대출을 줄이고 기업대출을 가장 빠르게 늘리며 포트폴리오 전환에 속도를 냈지만, 우리은행은 4대은행 중 유일하게 가계대출이 늘었다. 특히 각 은행의 기업대출 확대 역시 중소기업·SOHO보다는 대기업 중심으로 이뤄지며 ‘생산적금융’ 전환 효과를 온전히 평가하기 어렵다는 지적이 나온다.

게다가 2분기 들어 가계대출이 다시 빠르게 불어나면서 총량관리 효과도 흔들리고 있다. 5대은행 가계대출은 1분기 말까지 전년 말보다 감소했지만, 6월 말 기준으로는 다시 7조원 넘게 늘어났다. 당국이 가계대출을 조이고 은행권이 기업금융 확대를 내세우고 있지만, 실제 자금 흐름은 대기업·정책성 우량대출과 되살아난 가계대출 사이에서 재편되는 모습이다.

신한, 가계 줄이고 기업 3% 확대…우리는 가계 소폭 증가

이미지 확대보기

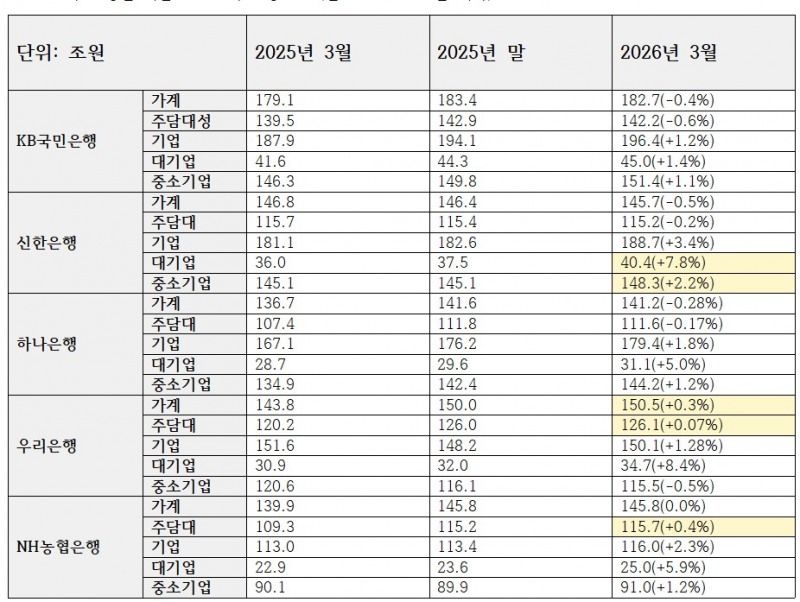

이미지 확대보기1분기 실적 기준으로 기업대출 확대 흐름이 가장 뚜렷했던 곳은 신한은행이다. 신한은행의 3월 말 원화대출금은 338조8227억원으로 전년 말보다 1.4% 증가했다. 이 가운데 가계대출은 145조4675억원으로 9432억원 감소했다. 증가율로는 0.6% 줄어든 수준이다.

반면 기업대출은 193조3552억원으로 전년 말보다 3.0% 증가했다. 4대 시중은행 가운데 기업대출 증가율이 가장 높았다. 가계대출을 줄이는 대신 기업대출을 키우는 방향으로 여신 포트폴리오를 빠르게 틀었다는 의미다.

KB국민은행과 하나은행도 방향은 비슷했다. KB국민은행은 1분기 가계대출이 182조6500억원으로 전년 말보다 0.4% 줄었고, 기업대출은 196조3800억원으로 1.2% 증가했다. 하나은행 역시 가계대출은 141조2880억원으로 0.3% 감소한 반면, 기업대출은 179조4580억원으로 1.8% 늘었다.

관련기사

금융당국이 올해 은행권 가계대출 증가율을 지난해보다 낮은 수준으로 관리하도록 주문한 가운데, 주요 은행들이 성장 여력을 기업금융에서 찾은 셈이다. 정부가 부동산 부문에 쏠린 자금을 기업 등 생산적 분야로 유도하겠다는 방침을 내세운 점도 은행권 여신 전략 변화에 영향을 준 것으로 풀이된다.

다만 우리은행은 다른 흐름을 보였다. 우리은행의 3월 말 원화대출금은 337조8250억원으로 전년 말보다 1.2% 증가했다. 이 가운데 가계대출은 150조4000억원에서 150조6000억원으로 0.1% 늘었다.

증가폭 자체는 약 2000억원 수준으로 크지 않다. 그러나 4대은행 가운데 KB국민·신한·하나은행이 모두 가계대출을 줄인 상황에서 우리은행만 가계대출 잔액이 플러스를 보였다는 점은 총량관리 기조와 대비된다.

우리은행도 기업대출을 늘렸다. 1분기 기업대출 잔액은 184조1000억원으로 전분기보다 2.22% 증가했다. 문제는 기업대출의 구성이다. 우리금융은 1분기 실적 설명에서 대기업대출이 7.5% 증가한 반면 중소기업대출은 감소했다고 밝혔다. SOHO 대출도 전분기 대비 1.3% 줄었다.

결국 우리은행은 가계대출을 줄이지 못한 가운데 기업대출 증가도 대기업 중심으로 나타난 셈이다. 은행 측은 부동산임대업 중심의 자산 리밸런싱 영향이라고 설명하고 있지만, 생산적금융 관점에서는 중소기업·개인사업자 부문으로 자금이 충분히 흘러갔다고 보기 어렵다.

5대은행 기업대출 15조 늘었지만, 대기업 쏠림 뚜렷

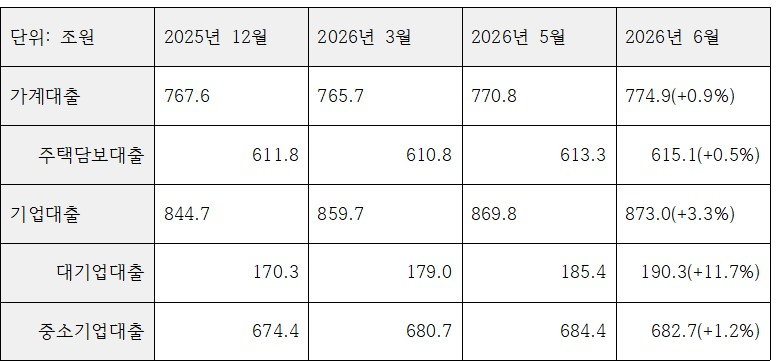

5대은행 전체로 넓혀 봐도 여신축 이동은 확인된다. 5대은행의 1분기 말 가계대출 잔액은 765조7290억원으로 전년 말보다 1조9491억원 감소했다. 주택담보대출도 같은 기간 1조383억원 줄었다.반면 기업대출은 15조483억원 증가했다. 겉으로 보면 당국이 요구한 ‘가계에서 기업으로’의 자금 이동이 나타난 셈이다. 하지만 기업대출 증가분의 상당 부분은 대기업에 집중됐다.

5대은행의 1분기 대기업대출은 전년 말보다 8조7127억원 증가했다. 증가율은 5.12%였다. 반면 중소기업대출은 6조3356억원 늘어나는 데 그쳤고 증가율도 0.94%에 머물렀다. 증가액과 증가율 모두 대기업 쪽이 더 컸다.

2분기 들어 이런 흐름은 더 강해졌다. 5월 말 기준 5대은행 기업대출은 전년 말보다 25조1674억원 늘었는데, 이 가운데 대기업대출 증가분은 15조1364억원으로 중소기업대출 증가분 10조310억원을 웃돌았다. 6월에는 대기업대출이 한 달 새 4조9285억원 늘어난 반면 중소기업대출은 1조7368억원 줄었고, 개인사업자대출도 3984억원 감소했다.

이는 은행권이 생산적금융을 내세우면서도 실제로는 위험가중치와 건전성 부담이 상대적으로 낮은 대기업·우량 차주 중심으로 대출을 늘리고 있음을 보여준다. 중소기업과 SOHO, 혁신기업으로 자금이 고르게 확산됐다고 보기는 어려운 구조다.

국민성장펀드·정책자금 쏠림도 변수

기업대출 확대가 순수한 민간 위험 감수의 결과인지도 따져볼 필요가 있다. 정부는 올해 생산적금융 전환을 강조하며 국민성장펀드, 정책보증, 대형 프로젝트 금융 등을 앞세우고 있다. 국민성장펀드는 1분기 중 약 6조6000억원의 자금 공급을 승인했고, 신안우이 해상풍력과 삼성전자 평택 P5 등 대형 사업이 지원 대상으로 선정됐다.삼성전자 평택 P5에는 정책자금 2조5000억원과 별도로 5대 시중은행의 5000억원 저리대출, 신용보증기금 2000억원 특례보증이 연계됐다. 은행 입장에서는 정책자금과 보증이 붙은 대형 우량 프로젝트에 참여하는 것이 상대적으로 안전한 선택으로 분류된다.

문제는 이런 구조가 생산적금융의 외형은 키우지만, 은행권 자금이 실제 중소기업·혁신기업·취약 산업으로 흘러가는 효과는 제한할 수 있다는 점이다. 정책이 위험을 덜어준 대형 프로젝트에는 자금이 몰리지만, 담보와 보증이 부족한 중소기업이나 개인사업자는 여전히 대출 문턱을 넘기 어렵다는 지적이 가능하다.

한국은행 산업대출 통계도 이 같은 문제의식을 뒷받침한다. 1분기 산업대출은 35조6000억원 늘어 2022년 3분기 이후 최대 증가폭을 보였다. 그러나 업종별로 보면 제조업 증가분은 11조1000억원이었고, 서비스업 증가분은 24조원으로 더 컸다. 서비스업 안에서도 금융·보험업, 도소매업, 부동산업 대출이 함께 늘었다. 기업대출이 늘었다고 해서 모두 설비투자나 혁신산업으로 흘러갔다고 보기 어려운 이유다.

2분기 가계대출 재확대…총량관리 실효성 시험대

이미지 확대보기

이미지 확대보기가계대출 관리도 안심하기 어렵다. 1분기에는 5대은행 가계대출이 전년 말보다 줄었지만, 2분기 들어 분위기는 달라졌다. 5대은행 가계대출 잔액은 5월 말 770조8229억원, 6월 말 774조9608억원으로 증가했다. 6월 말 기준으로는 전년 말보다 7조2827억원 늘어난 셈이다.

주택담보대출도 다시 증가세로 돌아섰다. 5대은행 주담대성 대출은 1분기 말 610조8339억원으로 전년 말보다 줄었지만, 6월 말에는 615조1456억원까지 확대됐다. 신용대출 역시 5월 말 106조5154억원에서 6월 말 108조6704억원으로 한 달 새 2조1550억원 늘었다.

이는 1분기 총량관리 효과가 2분기 들어 상당 부분 희석됐다는 의미다. 부동산 가격 반등 기대와 주식시장 호조에 따른 이른바 ‘빚투’ 수요가 겹치면서 가계대출이 다시 빠르게 늘어난 것으로 해석된다.

결국 은행권 여신 재편은 아직 미완성이다. 1분기 숫자만 보면 가계대출을 줄이고 기업대출을 늘리는 흐름이 나타났지만, 2분기 들어 가계대출은 다시 늘었고 기업대출은 대기업·정책성 우량대출 중심으로 쏠렸다. 당국이 요구한 가계부채 관리와 생산적금융 전환이 모두 달성됐다고 보기 어려운 이유다.

장호성 한국금융신문 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![12개월 최고 연 8.00%…케이뱅크 '마이키즈 적금' [이주의 은행 적금금리-7월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607101252150147401b5a221379112153150142.jpg&nmt=18)

![[현장] 박상원號 금융보안원, 금융사 CEO와 AI 보안 해법 모색 [디지털 안전망 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607101148100608001b5a221379112153150142.jpg&nmt=18)

![[인터뷰] 김성웅 금융보안원 금융AI보안연구소장 "ASAP·공동모델로 AI 방어체계 지원" [2026 금융권 보안 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607131500120409301b5a2213792211381469.jpg&nmt=18)

![원전부터 RE100까지…수은, ‘탈탄소 에너지 공급망금융’ 박차 [수출입은행 新성장전략②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607101702080848905e6e69892f5910240225.jpg&nmt=18)

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![함영주號 하나금융, TSR 51% 돌파…역대급 실적 전망 [2026 상반기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703232532070660dd55077bc212411124362.jpg&nmt=18)

![편향적 규제 완화에 은행 성장성 ‘삐걱’…PF 편중 지적 [금융 잡는 이재명 정부]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626211534038990dd55077bc212411124362.jpg&nmt=18)

![‘16조ʼ 서울 區금고 전쟁…우리 ‘수성ʼ vs 신한·국민 ‘추격ʼ [은행권 금고 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215823088740dd55077bc212411124362.jpg&nmt=18)

![[DQN] 가계대출 줄었지만 자금은 대기업으로…신한·우리 엇갈린 여신 재편 [은행 가계대출 진단①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260120162624080825e6e69892f5910240225.jpg&nmt=18)

![[DQN] 양종희號 KB금융, 녹색금융 20.84조 ‘기염’···친환경 기반 강화 [금융권 기후금융 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260713182339038480b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 이환주號 국민은행, 금리·대상·기간 모두 '우수'···대환대출 '선도' [은행권 포용금융 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260709214936003070b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}