이미지 확대보기

이미지 확대보기자산규모와 자본체력을 바탕으로 상품·투자·대출을 아우르는 녹색금융 기반을 구축하고 있다.

공급 규모에서는 차이가 있지만, 신한·하나·우리금융 모두 독자적 전략으로 녹색금융을 강화하는 모습이다.

하나금융은 한국형 녹색분류체계(K-Taxonomy) 적합 여신 9890억원과 누적 ESG금융 심사 약 1900건을 기록했다. 녹색 여부를 자동 판별하고 심사 결과를 우대금리·한도·계약조건과 사후관리까지 연결하는 정밀하고 체계적인 심사 시스템이 강점이다.

우리금융은 친환경 산업과 인프라를 중심으로 금융 공급 방향을 정했다. 대형 프로젝트뿐 아니라 중소기업의 친환경 설비투자와 녹색경제활동을 지원하고, K-Taxonomy 전문 상담 인공지능(AI)을 도입해 녹색여신 심사의 효율성도 높였다.

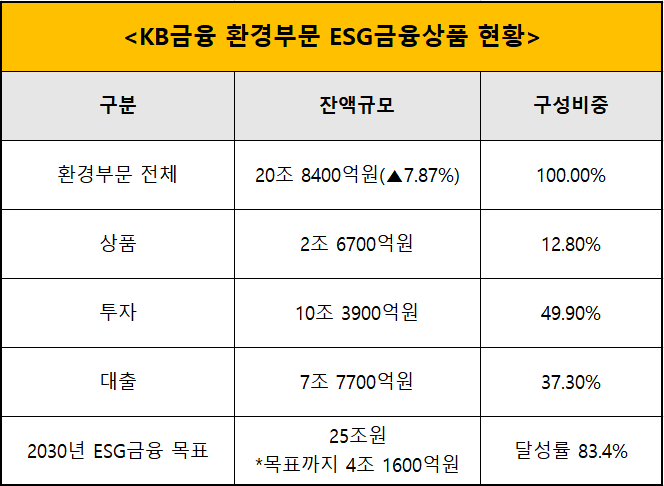

KB금융, 환경부문 20.84조···투자 10.39조로 절반 차지

이미지 확대보기

이미지 확대보기KB금융의 2025년 말 ESG금융상품 잔액은 총 36조 8800억원이다. 이 가운데 환경부문은 20조 8400억원으로 전체 ESG금융상품의 56.5%를 차지했다. 사회부문은 14조 6900억원, ESG 통합부문은 1조 2800억원, 지배구조부문은 700억원이었다.

환경부문은 다시 상품 2조 6700억원, 투자 10조 3900억원, 대출 7조 7700억원으로 나뉜다. 환경부문 가운데 투자가 49.9%로 절반가량을 차지했고, 대출은 37.3%, 상품은 12.8%였다.

이는 KB의 녹색금융이 은행 여신에만 의존하지 않고 증권·자산운용·보험 등 비은행 계열사의 투자와 금융상품을 함께 활용하는 종합금융형 구조라는 의미다.

대표 상품으로는 KB국민은행의 ‘KB맑은하늘적금’이 5203억원, 2차전지 완성품·소재·장비 기업에 투자하는 ETF신탁이 5761억원, 태양광발전사업자의 대출채권에 투자하는 KB증권의 전문투자형 사모특별자산투자신탁이 1744억원을 기록했다. 친환경 생활금융부터 신산업 투자, 재생에너지 금융까지 공급 채널이 폭넓게 분산돼 있다.

특히 지난해에는 환경부문 잔액이 2024년보다 8.5% 증가하며 20조원을 돌파했다. KB금융은 ‘KB Green Wave 2030’을 통해 2030년까지 ESG금융상품 잔액을 50조원으로 확대하고, 이 가운데 환경부문을 25조원까지 늘릴 계획이다. 2025년 말 기준 환경부문 목표 달성률은 83.4%다.

목표까지 남은 금액은 4조 1600억원이다. 2025년 증가 속도가 이어진다고 단순 가정하면 수년 내 목표 접근이 가능하지만, 향후 핵심은 단순 잔액 확대보다 어떤 산업과 자산에 녹색금융을 배분하는지가 될 전망이다.

KB는 환경부문을 탄소중립 핵심기술, 신재생에너지, 에너지효율 등 10개 항목으로 나눠 관리하며, 신규 ESG금융상품의 경우 그룹 ESG금융상품 협의체의 심사를 거친다.

지주와 9개 계열사의 ESG 전담조직 책임자가 상품 적합성과 ESG 워싱 위험을 검토하고, 위원 3분의 2 이상 동의를 받아 편입 여부를 결정한다. 2025년에는 협의체를 세 차례 개최했다.

신한금융, 친환경금융 증가폭 최대···PF 4850억→3.09조 ‘급증’

이미지 확대보기

이미지 확대보기2025년 친환경금융 신규취급액은 7조 5440억원으로 2024년 5조 3510억원보다 무려 41% 증가했다. 구체적으로 친환경 대출은 1조 6480억원, 친환경 PF는 3조 870억원, 친환경 투자는 2조 8090억원이었다.

친환경PF의 성장세가 두드러졌는데, 2024년 4850억원에서 2025년 3조 870억원으로 536.5% 증가했고 전체 친환경금융에서의 비중도 40.9%로 가장 컸다.

반면 친환경 대출은 1조 6220억원에서 1조 6480억원으로 1.6% 늘어나는 데 그쳤고, 친환경 투자는 3조 2440억원에서 2조 8090억원으로 13.4% 감소해 다소 아쉬운 모습을 보였다.

즉 신한의 2025년 친환경금융 확대는 '대형 녹색 프로젝트 금융의 급성장'으로 해석된다.

핵심 계열사인 신한은행은 녹색여신 관리 범위를 기존 기업여신에서 투자은행(IB) 여신으로 확대했고, 지원 분야도 녹색건축인증 최우수등급을 취득한 부동산PF까지 넓혔다. 그룹 차원에서는 녹색금융 관리체계를 전 자회사에 확대 적용했다.

친환경 대출 역시 총 1조 6480억원 중 신한은행이 1조원 이상을 집행하며 가장 큰 비중을 차지했지만, 세부적으로는 친환경 정책자금대출이 2023년 1조 5270억원에서 2025년 4940억원으로 급감해 향후 전환금융 등을 통한 보완 노력이 필요할 것으로 보인다.

신한카드와 신한라이프, 신한캐피탈, 제주은행 등도 약 6000억원 규모의 친환경 대출을 공급해 녹색금융 성장에 기여했다.

친환경 투자의 경우 채권보다 실물 투자에 초점을 맞춘 것이 특징이다. 총 2조 8090억원 가운데 녹색채권 투자는 5580억원, 실물·금융자산 투자액은 약 2조 2510억원으로 차이가 크다.

오는 2030년까지 누적 30조원의 친환경금융을 공급하는 것이 신한의 목표다.

하나금융, 녹색금융 심사 체계 강점···에너지 금융주선 1.04조

이미지 확대보기

이미지 확대보기하나은행이 K-Taxonomy 적합성 판단을 통해 분류한 2025년 녹색여신 실적은 9890억원이다.

기업금융과 PF 심사 단계에서 녹색분류체계 적용 여부를 자동으로 판별하고, 적합 프로젝트나 기업에는 우대금리와 한도를 적용한다. 녹색여신 취급 과정에서 미비점이 발견되면 보완과 실행계획을 요구하고, 사후 모니터링을 통해 실제 성과도 관리한다.

이 같은 심사 프로세스는 단순한 적합·부적합 판정을 넘어선다.

기업금융이나 직접투자 시 ESG 관점의 추가 검토가 필요한 대상을 자동 식별하고, 환경·사회 리스크 관리정책을 통해 기업금융·투자·자문·PF·채권 발행기관의 잠재적 위험도 함께 평가한다.

PF의 경우 환경·사회 리스크를 A·B·C등급으로 구분하고, 위험도가 높은 A·B등급 프로젝트는 실사와 제3자 검토를 실시한다. 필요한 개선조치는 금융계약에 반영하고 이후 이행 여부를 점검한다. 심사 결과가 실제 금융조건과 계약·사후관리로 연결된다는 점에서 하나의 녹색금융 시스템은 정밀하고 체계적이다.

실적도 녹색여신에 그치지 않는다.

하나은행은 2025년 연료전지 발전, 재생에너지, 친환경 인프라 등에 약 1조원의 친환경 프로젝트 투자를 집행했다. 별도로 에너지 인프라 금융주선 실적은 2021년 5105억원에서 2025년 1조 400억원으로 103.7% 증가했다. 2025년 신재생에너지 금융주선 시장의 약 50%에 달하는 규모다.

하나금융은 2030년까지 녹색·지속가능 분야에 총 60조원을 공급한다는 ‘2030&60’ 비전을 세웠다.

세부적으로 살펴보면 ESG여신 25조원, ESG투자 10조원, ESG채권 25조원을 목표로 설정했다. 작년 기준 ESG여신은 37조원, ESG투자는 10조 3000억원, ESG채권은 2조 3000억원으로 채권 부문을 제외하고는 이미 목표치를 뛰어넘었다.

우리금융, 녹색 인프라·SME ‘투트랙’···AI로 여신심사 속도↑

이미지 확대보기

이미지 확대보기K-Taxonomy 기반 녹색금융을 통해 친환경 산업과 인프라를 지원하고, 기업의 녹색경제활동을 확대하는 것을 기본 방향으로 삼았다.

전략은 크게 두 축이다.

하나는 대형 녹색 인프라와 프로젝트 금융이다. 재생에너지·무공해 운송·에너지저장·자원순환 등 K-Taxonomy상 녹색경제활동에 자금을 공급한다. 대표적으로 우리은행과 우리금융캐피탈은 2025년 발행한 총 2500억원의 한국형 녹색채권 조달자금을 K-Taxonomy 적합 여신에 활용했다.

다른 한 축은 중소기업과 협력기업의 친환경 설비투자 지원이다.

우리은행은 녹색경제활동을 수행하는 기업에 기본 우대금리와 K-Taxonomy 적합성 심사에 따른 추가 우대금리를 제공한다. 상품에 따라 기본금리에서 최대 0.2%포인트를 우대하고, K-Taxonomy 기반 ESG 적합성 심사를 통과하면 추가로 1~2%포인트를 낮춰준다.

‘우리 ESG 실천 협력기업 상생대출’은 대기업의 예금이자를 활용해 협력사의 대출금리를 지원한다. 친환경기업 인증을 보유하거나 ESG 공시·자가진단 평가에서 우수한 기업에 우대금리를 제공하고, 기준에 미달하면 혜택을 제한한다.

이는 단순히 친환경 기업에 자금을 공급하는 것을 넘어, 기업의 환경활동 수준에 금융조건을 연계해 녹색경영 참여를 유도하는 구조다. 대기업 협력망을 활용한다는 점에서 중소기업의 녹색전환을 공급망 단위로 확산시키려는 전략으로 볼 수 있다.

녹색여신 심사체계에도 디지털 기술을 접목했다.

우리은행은 2025년 8월 은행권 최초로 ‘K-Taxonomy 전문 상담 AI 서비스’를 도입했다.

영업점이 녹색분류체계 점검표와 AI를 활용해 1차로 적합성을 판단하면, 녹색여신 전문인력이 2차 판정과 K-Taxonomy 판정표 작성을 담당한다. 이후 영업점은 배제·보호기준을 확인해 여신심사에 반영하고, 차주는 녹색 프로젝트의 시설투자 등에 자금을 집행한다.

AI는 최종 심사를 대체하기보다 현장 상담 단계에서 대상 여부를 조기에 가려내는 역할을 한다. 녹색분류체계가 복잡해 영업점과 중소기업이 겪을 수 있는 정보 비대칭을 줄이고, 심사 단계에서의 반복 작업을 낮추는 효과가 기대된다.

지난해 67조 2000억원의 ESG금융 누적 지원액을 기록한 우리금융의 목표는 2030년까지 100조원을 달성하는 것이다.

이를 위해 그룹 차원의 기후금융 연구기반도 갖췄다. 우리금융경영연구소의 기후금융포털은 국내외 정책과 시장, 기후기술, 금융사 우수사례, 선도기업 정보를 제공한다. 영업현장과 심사·전략 담당자가 녹색산업 변화와 정책을 상시 확인할 수 있도록 지원하는 내부 인프라다.

금융업계 관계자는 "정부의 ESG 기조에 따라 금융그룹들도 각자의 상황과 성격에 맞게 적극적으로 녹색금융을 이행하고 있다"면서도 "단순 규모 증가보다 실질적으로 국내 친환경 사업에 도움이 되는 자금 지원이 중요할 것"이라고 강조했다.

김성훈 한국금융신문 기자 voicer@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![12개월 최고 연 8.00%…케이뱅크 '마이키즈 적금' [이주의 은행 적금금리-7월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607101252150147401b5a221379112153150142.jpg&nmt=18)

![[현장] 박상원號 금융보안원, 금융사 CEO와 AI 보안 해법 모색 [디지털 안전망 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607101148100608001b5a221379112153150142.jpg&nmt=18)

![[인터뷰] 김성웅 금융보안원 금융AI보안연구소장 "ASAP·공동모델로 AI 방어체계 지원" [2026 금융권 보안 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607131500120409301b5a2213792211381469.jpg&nmt=18)

![원전부터 RE100까지…수은, ‘탈탄소 에너지 공급망금융’ 박차 [수출입은행 新성장전략②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607101702080848905e6e69892f5910240225.jpg&nmt=18)

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![함영주號 하나금융, TSR 51% 돌파…역대급 실적 전망 [2026 상반기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703232532070660dd55077bc212411124362.jpg&nmt=18)

![편향적 규제 완화에 은행 성장성 ‘삐걱’…PF 편중 지적 [금융 잡는 이재명 정부]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626211534038990dd55077bc212411124362.jpg&nmt=18)

![‘16조ʼ 서울 區금고 전쟁…우리 ‘수성ʼ vs 신한·국민 ‘추격ʼ [은행권 금고 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215823088740dd55077bc212411124362.jpg&nmt=18)

![[DQN] 가계대출 줄었지만 자금은 대기업으로…신한·우리 엇갈린 여신 재편 [은행 가계대출 진단①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260120162624080825e6e69892f5910240225.jpg&nmt=18)

![[DQN] 양종희號 KB금융, 녹색금융 20.84조 ‘기염’···친환경 기반 강화 [금융권 기후금융 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260713182339038480b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 이환주號 국민은행, 금리·대상·기간 모두 '우수'···대환대출 '선도' [은행권 포용금융 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260709214936003070b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}