이미지 확대보기

이미지 확대보기[한국금융신문 양현우 기자] 삼일제약이 1500억 원을 투자한 베트남 점안제 공장 설립 프로젝트가 기업의 아킬레스건이 될 조짐이다. 대규모 자본 투자에도 불구하고 글로벌 인증 지연에 따른 상업생산 차질이 장기화되면서 수익성은 물론 재무안정성마저 악화하고 있다.

글로벌 GMP 인증 지연…적자 지속

25일 금융감독원 공시에 따르면 삼일제약의 올해 1분기 연결 기준 매출은 525억4700만 원으로 전년 동기 대비 0.4% 증가했다. 같은 기간 영업손실은 83억7600만 원으로 약 30억 원이 늘었으며, 당기순손실도 108억3300만 원으로 10억 원이 확대됐다.하지만 준공식 이후 3년 반이 지나도록 상업생산은 이뤄지지 않고 있다. 제약산업 특성상 의약품을 수출하고 유통하기 위해서는 진출하고자 하는 국가별로 우수의약품 제조 및 품질관리기준(GMP) 인증을 획득해야 한다. 당초 계획대로라면 지난해 이미 주요국 인증을 마치고 본격적인 수익 창출에 들어가야 했으나, 베트남공장은 인증 확보가 늦어지고 있다.

식품의약품안전처의 KGMP 인증은 올해 하반기, 부가가치가 높은 미국 cGMP와 유럽 EU-GMP 인증은 2027년 획득이 목표인 상태로, 일정이 다소 지연됐다. 현재 베트남 현지 GMP인증만 획득한 삼일제약으로선 글로벌 수주 물량을 소화하지 못하는 상황이다. 이로 인해 베트남법인은 그룹 전체의 재무건전성을 위협하는 뇌관으로 전락했다.

관련기사

이미지 확대보기

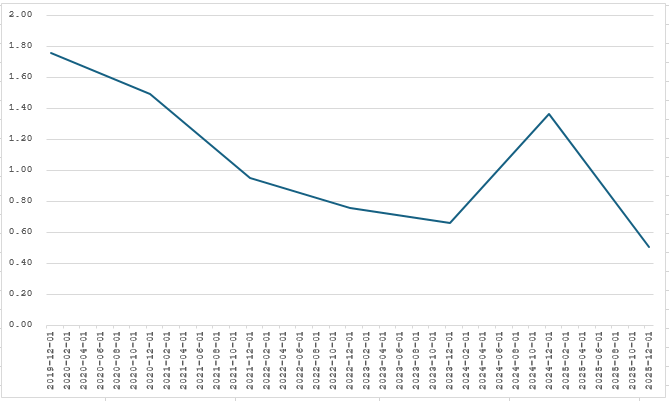

이미지 확대보기Z-스코어와 ROIC 지표 동반 악화

이에 더해 삼일제약의 위·십이지장궤양 및 위·십이지장염 치료에 사용되는 설글리코타이드 제제의 임상시험이 식약처로부터 유효성 입증 실패 판정을 받았다. 이로 인해 기존에 판매되던 ‘글립타이드정’의 대규모 회수 및 폐기, 반품 비용이 이번 1분기 재무제표에 반영됐다. 베트남공장 인증 지연과 본업에서의 손실이 맞물리며 1분기 수익성에 타격을 줬다.올 1분기뿐만 아니라 지난해 상황도 좋지 않다. 삼일제약의 지난해 연결 기준 매출은 2103억 원으로 전년 대비 4.3% 감소했고, 영업이익은 적자로 전환돼 –222억 원을 기록했다. 2023년 65억 원, 2024년 1억 원으로 급감하던 영업이익이 결국 대규모 적자로 돌아선 핵심 배경 역시 베트남공장이다.

완공된 공장의 자산가치가 반영되면서 2024년 21억 원이던 감가상각비는 지난해 239% 폭등한 71억 원으로 치솟았다. 공장이 멈춰있는 사이 고스란히 영업비용으로 전이된 막대한 상각비가 삼일제약의 수익성을 갉아먹은 것이다.

이는 재무건전성과 자본효율에도 영향을 줬다. 삼일제약의 알트만 Z-스코어는 2023년 0.66, 2024년 1.36, 2025년 0.5다.

알트만 Z-스코어는 투자자와 금융기관 등이 기업의 신용위험을 판단하거나 투자·대출 여부를 결정할 때 활용하는 지표 중 하나다. Z-스코어가 3점 이상이면 안정적, 1.8점 미만이면 부도 가능성이 높은 것으로 본다.

회사의 유동자산은 2023년 811억 원, 2024년 913억 원, 2025년 820억 원이지만 유동부채는 2023년 1687억 원, 2024년 1067억 원, 2025년 1852억 원으로 부채 규모가 훨씬 크다. 이익잉여금은 2023년 280억 원, 2024년 199억 원, 2025년 163억 원으로 줄어들고 있다.

기업의 자본 운용 효율성을 보여주는 투하자본수익률(ROIC)도 떨어졌다. 삼일제약의 ROIC는 2023년 2.5%, 2024년 0.1%, 2025년 –6.8%다. ROIC는 영업자산을 기반으로 수익률을 측정하는 지표다. 투입한 자본으로 얼마만큼의 이익을 창출했는지 확인해볼 수 있다. ROIC는 세후영업이익(NOPAT)을 투하자본(IC)으로 나눠 산출한다.

삼일제약의 투하자본은 2023년 3028억 원, 2024년 3211억 원, 2025년 3059억 원인 반면 세후영업이익은 2023년 76억 원, 2024년 2억 원, 2025년 –207억 원으로 지속 악화된 끝에 마이너스(-)로 돌아섰다.

다만, 경영지표가 부진한 상황에서도 기대 요인이 없진 않다. 유동성 압박과 수익성 악화라는 이중고에 시달리고 있으나 삼일제약의 성장 잠재력에 주목할 필요가 있다.

임상 비용 증가와 일부 품목 매출 감소로 단기 실적은 부진했지만, 점안제 위탁생산(CMO)과 골관절염 신약 ‘로어시비빈트’의 모멘텀은 여전히 강력하다는 분석이다.

이지원 흥국증권 연구원은 “베트남 CMO 공장의 한국 KGMP 인증이 임박한 상태로, 연내 승인이 완료된다면 국내 생산 물량을 베트남공장으로 이관해 본격적인 상업생산에 나서며 공장 가동률을 빠르게 끌어올릴 수 있을 것”이라고 봤다.

골관절염 치료제 신약 ‘로어시비빈트’도 기업가치를 반등시킬 핵심 카드로 꼽힌다. 로어시비빈트는 2025년 12월 말 미국 식품의약국(FDA)에 신약허가신청(NDA) 접수를 완료한 상태다.

이 연구원은 “로어시비빈트 FDA 승인 이후 삼일제약이 보유한 로어시비빈트 한국 독점 판권을 통해 국내 무릎관절염 시장에서 가파른 매출액 성장이 예상된다"고 언급했다.

양현우 한국금융신문 기자 yhw@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![1.8조 태우고도 갇힌 주가…외형 커졌지만 ‘내실’은 후퇴 [셀트리온의 성장통 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260619223539066600dd55077bc212411124362.jpg&nmt=18)

![서초구 '래미안원베일리' 35평, 16.1억 떨어진 74.9억원에 거래 [일일 하락가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260519094932067130048b7183332112358189.jpg&nmt=18)

![강남구 '진흥아파트' 63평, 15.2억 떨어진 33.6억원에 거래 [일일 하락가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024072410111802208b372994c95118332810.jpg&nmt=18)

![“잊을 만하면 또...” 선 넘은 마케팅에 흔들리는 신뢰 [유통가 리스크 점검 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619223313011120dd55077bc212411124362.jpg&nmt=18)

![[6월 3주 청약] 수도권 민간 아파트 1곳만 청약…전국 3910가구 공급](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612175200047740048b718333218144189132.jpg&nmt=18)

![‘미정산·회생’ 늪 빠진 유통가…티메프부터 홈플러스까지 [유통가 리스크 점검 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606022535059880dd55077bc212411124362.jpg&nmt=18)

![[DQN] 삼일제약, 베트남공장 가동 지연에 부채 늘고 수익성 줄고 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260625112658096780923defd0cc10610113368.jpg&nmt=18)

![강남구 '현대5차' 32평, 6억 하락한 55억원에 거래 [일일 하락가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025091209523702002e6bc2842862115218260.jpg&nmt=18)

{kind=link}

{kind=link}