이미지 확대보기

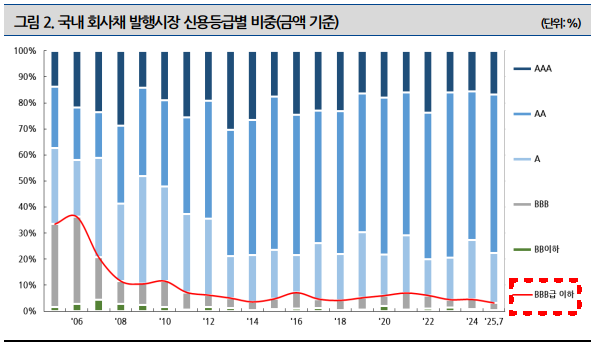

이미지 확대보기31일 나이스신용평가는 ‘하이일드(BBB등급) 회사채 시장현황과 활성화를 위한 제언’ 보고서를 통해 과거 전체 회사채 발행액의 30%를 넘었던 BBB급 이하 회사채 비중이 현재는 3~6% 수준으로 축소됐다고 밝혔다.

반면, 미국 등 선진시장은 BB등급 이하(국내 BBB급과 유사한 수준) 하이일드채권이 전체 회사채 발행의 20% 안팎을 차지한다. 이에 나신평은 국내 중신용 기업 자금조달 창구로서 BBB급 시장의 정상화가 필요하다고 지적했다.

하지만 부도율 통계상 국내 BBB급 기업의 위험 수준은 과도한 것으로 평가된다. 나신평에 따르면 국내 BBB급 평균누적부도율은 3년차 1.57%, 5년차 2.19%로 스탠다드앤푸어스(S&P)의 BB등급(3년차 3.12%, 5년차 5.75%) 보다 낮다.

나신평은 BBB급 시장 활성화를 위한 방안으로 ▲주관사의 적극적인 기업 발굴과 기관투자자의 투자기준 완화 ▲P-CBO·QIB 프로그램 등 보조적 자금조달 수단 활성화 ▲하이일드펀드 분리과세 재도입 등 정책적 인센티브 확대 ▲종합금융투자사업자의 모험자본 공급 의무 명료화 등을 제시했다.

관련기사

나신평은 “BBB급 채권을 모험자본의 투자대상에 명시하고 인센티브 구조를 세분화할 필요가 있다”며 “정부와 시장이 공동으로 신뢰 회복에 나서야 한다”고 강조했다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

!['1조 실탄' 우리투자증권 성장 속도…종투사 도약 박차 [전업계 추격하는 은행계 증권사 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260807231704009360dd55077bc212411124362.jpg&nmt=18)

!['1조 실탄' 우리투자증권 성장 속도…종투사 도약 박차 [전업계 추격하는 은행계 증권사 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260807231704009360dd55077bc212411124362.jpg&nmt=18)

![신한투자증권, 발행어음·그룹사 시너지로 체급 키운다 [전업계 추격하는 은행계 증권사 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731214543074810dd55077bc212411124362.jpg&nmt=18)

![발행어음 깃발·그룹 시너지…하나증권, 성장 발판 마련 [전업계 추격하는 은행계 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724215645036600dd55077bc212411124362.jpg&nmt=18)

![[DCM] 대신·SK·한국투자, 경쟁률·스프레드 두각…대표주관 성과 비교 [7월 리뷰③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260811154549084150141825007d12411124362.jpg&nmt=18)

{kind=link}