이미지 확대보기

이미지 확대보기그동안 단기 투자 대기자금 유입 통로로 활용돼 온 ‘CMA(종합자산관리계좌)’와 발행어음의 매력도가 떨어지면서, 증권사들은 자산관리(WM) 서비스 강화와 상품 재편 등 대응책 마련에 골몰하고 있다.

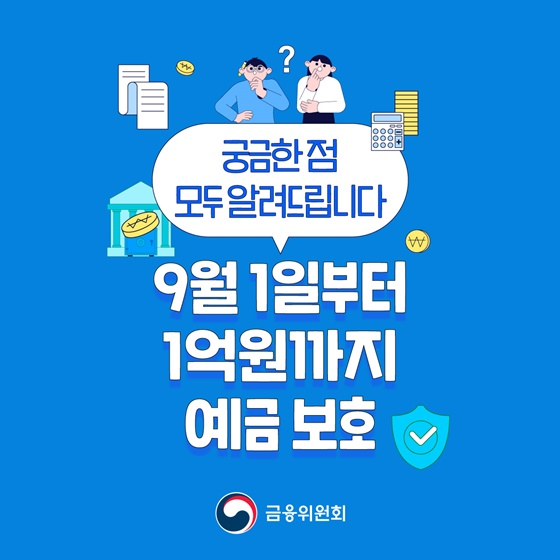

반면 증권사들이 운용하는 CMA는 예금자보호 대상이 아니며, 일반 예금보다 금리 우위도 크지 않다. 여전히 고객 자산이 은행권으로 이동할 가능성이 커지고 있다.

증권업계 관계자는 “금리가 낮아도 ‘1억 원까지 보호된다’는 인식이 강해지면서 고액자산가를 중심으로 예치금 분산 흐름이 뚜렷해지고 있다”며 “CMA나 발행어음보다 예금이 더 ‘안전한 자산’으로 인식되는 건 큰 위기요소가 된다”고 말했다.

일부 증권사는 발행어음을 통해 자금을 조달해 자체투자(PI)나 신용공여에 활용해왔으나, 자금 유입 둔화는 수익성 저하로 이어질 수 있다는 우려도 커지는 분위기다.

특히 개인투자자들의 대기자금으로 분류되는 MMDA(수시입출금식 예금) 잔액이 9월 들어 약 6조5000억 원 감소하며, 증시와 예·적금 간 자금 이동이 활발하다는 신호도 감지되고 있다.

이에 증권사들은 고객 이탈을 막기 위해 ▲ CMA 금리 인상 ▲ ETF·펀드 자동투자 연계 상품 개발 ▲ WM(자산관리) 서비스 고도화 등에 나서고 있다.

전문가들은 “예금자보호 확대는 금융소비자에게는 분산투자 기회를 넓히는 계기가 된다. 하지만, 증권사 입장에선 자금 이탈 압력과 브로커리지 수익 감소라는 이중고를 겪을 수 있다”며 “중장기적으로는 비이자 수익원 확대와 맞춤형 WM 전략이 생존의 열쇠가 될 것”이라고 분석했다.

김희일 한국금융신문 기자 heuyil@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![[DQN] 증권사 NCR(순자본비율) '착시'…대형 '공룡자본' vs 중소형 '돌다리 위험'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025122808150006055dd55077bc2118218214118.jpg&nmt=18)

![‘출퇴근 투자 선봉장’ 김학수 넥스트레이드 대표, ‘메기’ 넘어 ‘2.0’ [금투업계 CEO열전 (42)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025121408290708155dd55077bc25812315162.jpg&nmt=18)

![한투·미래 IMA 상품 초읽기…증권사표 ‘원금보장+실적배당’ [신호탄 쏘는 IMA (상)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025120708404501609dd55077bc221924192119.jpg&nmt=18)

![코스피 상승세 지속 전망…韓 ‘반도체·조선·방산’ 주목 [2026 증시 전략 - 국내]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025091019555001222179ad439072211389183.jpg&nmt=18)

![글로벌 증시 'AI붐 vs AI버블'이 가른다…美 주식 포트폴리오 핵심 유효 [2026 증시 전략 - 해외]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025123123391105695179ad439072211389183.jpg&nmt=18)

{kind=link}