이미지 확대보기

이미지 확대보기1일 투자은행(IB) 업계에 따르면 넥센타이어는 이날 1000억원 규모 공모 회사채 발행을 위한 수요예측을 진행한다. 만기는 2년물(300억원)과 3년물(700억원)로 구성됐으며 수요예측 결과에 따라 최대 2000억원까지 증액 발행한다.

넥센타이어는 지난 2020~2022년 코로나19 팬데믹 여파로 실적이 크게 하락했다. 당시 공모 시장에서는 자취를 감췄으며 2023년부터 이익창출력이 회복되자 이듬해인 2024년 공모 시장을 다시 찾았다.

지난해 공모채 수요예측 결과는 성공적이었다. 1000억원 모집에 9410억원이 몰렸으며 트랜치(tranche)별 언더금리(2년물 -25bp, 3년물 -41bp)를 기록했다. 실적 회복이 주효했지만 당시 희망금리밴드 하단을 -50bp로 제시하는 등 자신감도 엿볼 수 있었다.

적극 차입상환, 또 다른 조달을 위한 포석

현재 넥센타이어 신용등급은 ‘A0, 안정적’이다. A급 채권은 시장 상황에 따라 수급 영향을 많이 받는다. 기업 입장에서는 실적은 물론 재무구조 등에도 항상 신경을 써야 하는 위치다.넥센타이어는 지난 2022년 실적부진 여파로 신용등급이 A+에서 A0로 한단계 강등됐다. 당시 미국 기준금리 인상으로 글로벌 시장 전반 채권시장이 약세를 보이면서 자금조달 비용도 급격히 증가하기 시작했다.

다행스러운 점은 2023년 영업이익 흑자전환(1870억원)이다. 2024년에는 영업이익 1721억원을 기록해 전년대비 소폭 줄었지만 우려는 한시름 놓은 셈이다.

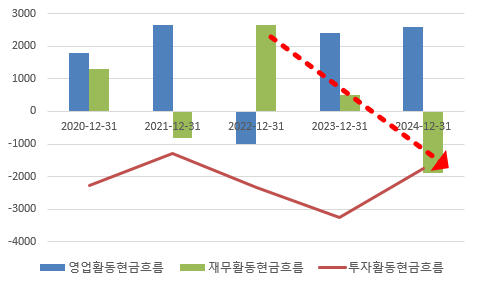

한편, 2024년 총차입금은 1조6816억원으로 2022년(1조6596억원)과 유사한 수준을 기록했다. 그 배경에는 적극적인 차입금상환이 있었다. 지난해 넥센타이어는 무려 1조2893억원 규모 차입금을 상환했다. 이는 직전년도 차입금상환 규모(6524억원) 대비 두 배 가까운 수치인 것은 물론 같은해 차입규모(1조295억원)도 뛰어 넘었다.

신용평가사들은 넥센타이어 신용등급 변동 기준으로 상각전영업이익(EBITDA) 대비 총차입금을 제시하고 있다. 작년말 기준 넥센타이어의 총차입금/EBITDA는 신용등급 상향기준을 충족하거나 상향 트리거에 근접한 수준이었다.

올해 1분기 말 기준 총차입금/EBITDA는 재차 상승해 신용등급 상향 기준에서 다소 멀어졌다. 그러나 선제적으로 차입금 확대를 통제한 탓에 관련 지표가 급격히 악화되는 상황과는 거리를 뒀다.

어려운 수익성 관리…불가피한 신규 투자

넥센타이어는 국내 타이어 3사 중 유일하게 미국에 공장이 없다. 트럼프닫기 트럼프기사 모아보기 2기 출범에 따른 ‘관세’ 불확실성이 우려되는 이유다. 반면, 금호타이어 공장 화재로 넥센타이어가 반사이익을 볼 것이란 전망도 나온다.

트럼프기사 모아보기 2기 출범에 따른 ‘관세’ 불확실성이 우려되는 이유다. 반면, 금호타이어 공장 화재로 넥센타이어가 반사이익을 볼 것이란 전망도 나온다.국내 시장은 제외하더라도 글로벌 시장에서 타이어 기업들의 경쟁은 치열하다. 금호타이어 화재가 넥센타이어에만 긍정적이라고 할 수 없다. 이뿐만 아니라 넥센타이어는 현지 생산능력을 충분히 확보하지 못해 해상운임에 따른 수익성 변동이 더 크게 나타난다.

또 OE(신차)타이어 대비 RE(교체)타이어 매출이 높은 넥센타이어는 관세 등에 대해 더욱 민감하다. OE타이어는 2~3년 전 가격을 정해놓지만 RE타이어는 시장 상황을 즉각 반영하기 때문이다. 미국 공장 부재와 여타국 현지 생산능력 확충 등은 수익성 제고 측면 장기적으로 불가피하다는 의미다.

이는 넥센타이어가 왜 차입금을 통제하려 했는지 알 수 있는 대목이다. 여전히 변동성이 큰 운전자본 등을 고려하면 추후 투자를 위한 시장조달에서 더욱 불리해질 수 있기 때문이다.

투자은행(IB) 관계자는 “넥센타이어가 차입금을 적극 통제하기 위한 움직임을 보였다는 것만으로 투자자들이 우호적인 제스쳐를 취할 수 있다”며 “타이어 기업들은 고객사와 파트너십, 신뢰도를 기반으로 관계를 가져가기 때문에 갑자기 매출이 급감하는 경우도 드물다”고 말했다. 다만 “넥센타이어는 높은 수익변동성을 낮추기 위해 투자를 해야 하고 이 과정에서 재차 운전자본이 확대될 우려도 있다”고 덧붙였다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![[DQN] 한투, 공모채 주관 1위 KB 역전…신한 ‘실질 경쟁률' 선두](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025080912235602102dd55077bc25812315206.jpg&nmt=18)

![가문자산관리, IB가 승부처…삼성·한투·미래 '슈퍼개인' 공략 [증권사 패밀리오피스 성장시대 (상)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025080310042608086dd55077bc25812315206.jpg&nmt=18)

![길정섭 NH-Amundi운용 대표, 메가트렌드 ETF 라인업 강화 [금투업계 CEO열전 (33)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025072723013205551179ad43907118235569.jpg&nmt=18)

![삼성·메리츠·하나·신한·키움, ‘발행어음 5호' 도전장 [발행어음 2.0 초읽기 (상)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071906272304913dd55077bc212411124362.jpg&nmt=18)

![[금투협NEXT②] 금투협 차기 회장 선거전 본격화…출마 인사들 속속 윤곽](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20250812085208003612a735e27af12411124362.jpg&nmt=18)

![목 빠지는 토큰증권 법제화…사업자 '정중동' 물밑 준비 [움트는 새 시장 토큰증권(STO) (상)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025080911564302004dd55077bc25812315206.jpg&nmt=18)

{kind=link}