이미지 확대보기

이미지 확대보기[한국금융신문 장호성 기자] 은행권은 지점 운영을 통해 발생하는 비용을 줄이고 수익을 극대화하기 위해 최근 5년 사이 대면 영업점의 수를 줄이거나, 영업점보다 규모가 작은 ‘출장소’로 전환하며 점포수 축소에 집중하고 있다.

비록 최근에는 젊은 세대만이 아닌 50대~60대 이상 시니어 계층에서도 대면보다는 전용 앱 등을 활용한 비대면채널 인지도가 높아졌다고는 하나, 여전히 디지털 환경에 익숙지 않은 고령층들의 금융 소외 문제가 대두되고 있어 개선방안이 필요한 상태다.

이미지 확대보기

이미지 확대보기4대은행 점포 수 전년대비 104개 감소

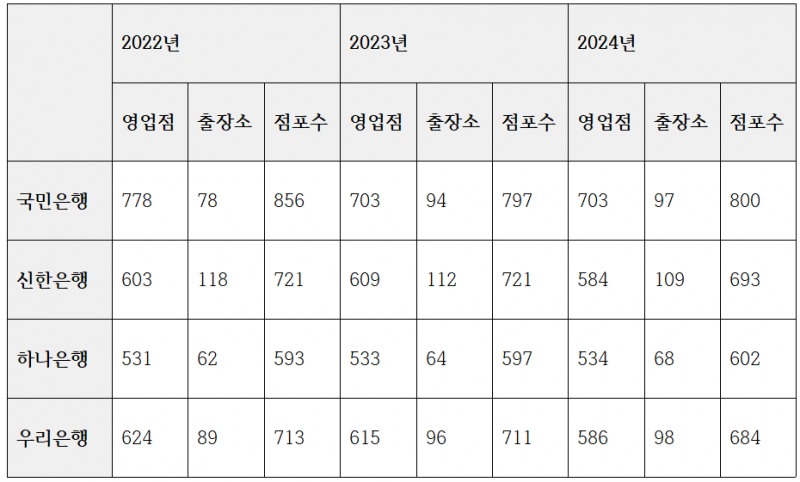

23일 각 은행 공시에 따르면 지난해 말 기준 국내 4대은행(국민은행·신한은행·하나은행·우리은행)의 점포수(영업점·출장소 포함)는 총 2779개로 나타났다. 2년 전인 2022년 말 2883개와 비교하면 104개가 줄었다.은행별로 살펴보면 국민은행의 영업점이 2022년 778개에서 이듬해인 2023년 703개로 크게 줄었다. 지난해에는 영업점 수는 그대로였지만 출장소가 3개 늘어 점포수 전체로 보면 800개로 늘었다. 여기에 국민은행은 올해 초에 지점 85곳을 출장소로 대거 전환했다.

신한은행은 지난 2023년 609개의 영업점에 출장소 112개를 더해 721개의 점포를 운영했으나, 지난해에는 각각 584개, 109개로 모두 줄며 693개로 점포수 감소폭이 컸다. 우리은행 또한 같은 기간 총 711개에서 684개로 점포수가 줄었다. 출장소는 2곳 늘었지만, 영업점은 615개에서 586개로 줄었다.

하나은행은 4대은행 중 유일하게 영업점이 늘었다. 2022년 531곳에서 2023년 533곳, 2024년 534곳으로 조금씩이나마 늘었고, 출장소도 같은 기간 62곳에서 68곳까지 늘어나며 점포수가 우상향했다.

이미지 확대보기

이미지 확대보기높아지는 비대면 비중, 영업점 비용절감 문제도

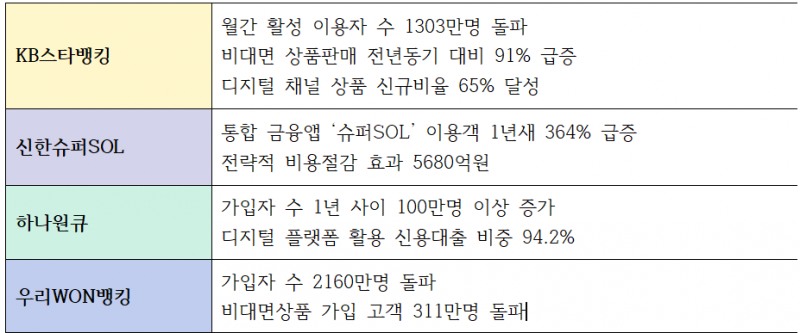

은행들이 이처럼 대면 영업점을 줄이고 있는 것은 늘어나고 있는 비대면 영업 채널의 비중에 맞춰 대면 영업채널을 없애 비용 효율성을 높이기 위해서로 풀이된다.국민은행이 운영하고 있는 ‘KB스타뱅킹’ 앱의 MAU(Monthly Active Users, 한 달간 서비스 사용자 수)는 지난해 12월 기준 1300만명을 돌파했다. 2년 전보다 200만명 이상 불어난 수치다. 비대면 상품판매 역시 작년 4분기 기준 전년댑 91%p나 급증했다. 은행의 디지털 채널 상품 신규 비율은 58%에서 65%로 늘었다.

신한금융그룹의 통합 앱인 ‘신한 슈퍼SOL’ 또한 이용고객이 2023년 131만명에서 2024년 608만명으로 3배 넘게 불어났으며, 디지털 플랫폼을 통한 영업이익이 전년대비 1627억원이나 늘어났다. 그 결과 신한금융그룹은 전년말 대비 30%가량의 전략적 비용절감 효과가 있었다고 밝혔다.

하나은행의 ‘하나원큐’도 마찬가지로 같은 기간 플랫폼 가입자 수가 1540만명에서 1660만명까지 늘었고, 그 중에서도 디지털 플랫폼을 거친 신용대출은 전체의 94.2%에 달했다. 예적금은 67.7%, 펀드는 85.3%로 나머지도 비중이 절반을 넘겼다.

우리금융의 사정도 다르지 않다. 우리은행의 ‘우리WON뱅킹’ 가입 고객 수는 2022년 1996만명에서 2024년 2160만명으로 늘었고, 비대면상품 가입 고객 수는 같은 기간 228만명에서 311만명까지 늘었다.

2024년 기준 4대 시중은행의 임직원 1인당 평균 연봉은 1억1800만원으로 집계됐다. 통상적으로 영업점 한 곳에는 약 10명 내외의 인원이 근무하는데, 이 경우 인건비로만 1년에 드는 비용이 10억원 안팎이 든다. 여기에 임대료와 광열비 등 각종 제반비용을 더하면 지점 수를 줄이는 것이 은행들의 재정에 도움을 줄 수 있다는 결론이 나온다.

시중은행 한 관계자는 “2020년 코로나 팬데믹 등을 거치며 비대면채널에 대한 비중이 계획보다 빠르게 진행됐고, 비슷한 시기에 최저임금도 빠르게 오르면서 인건비에 대한 부담도 커졌던 부분이 있다”며, “자동화기기(ATM)나 출장소 등으로 비용 효율화에 나서고는 있지만 고객들이 느끼기에는 아쉬움이 있을 것 같다”고 말했다.

이미지 확대보기

이미지 확대보기60대 이상 고객, 모바일 주사용 18.1%에 불과

디지털 부문에 대한 선호도와 은행들의 디지털 전환이 빠르게 늘어나는 추세긴 하나, 문제는 여전히 대면채널을 선호하는 소비자들도 상당 부분을 차지하고 있다는 점이다.금융감독원에 따르면 은행 영업점을 통한 여·수신 업무 비중은 2023년 기준 전체의 45.2%로 나타났다. 절반에는 미치지 못하나 여전히 40% 이상의 높은 수치다.

특히 지난 3월 한국은행이 발간한 ‘2024년 지급수단 및 모바일금융서비스 이용행태 조사 결과’ 자료에 따르면, 은퇴 후 연령인 60대 이상은 신용카드 발급 제약, 새롭게 등장하는 전자지급수단(모바일카드 등) 이용 미숙 등으로 현금 선호비중이 다른 연령대에 비해 높은 것으로 나타났다.

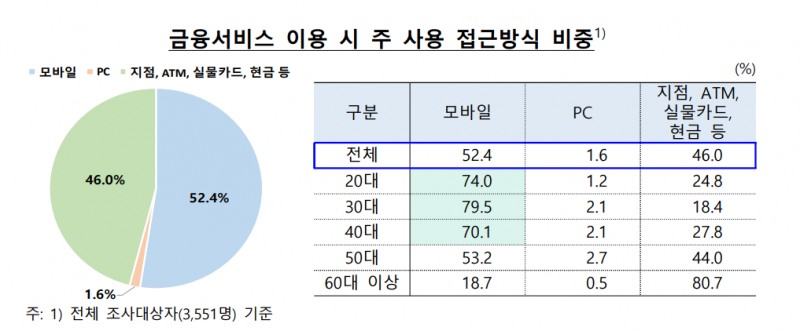

금융서비스 이용 시 주 사용 접근방식 비중을 묻는 질문에서는 40대 이상의 70%가 모바일과 PC를 주로 이용한다고 답한 반면, 60대 이상은 모바일 18.7%, PC 0.5%에 그치며 비대면채널 접근성이 크게 떨어진다는 결과가 나왔다.

우리나라 성인 인구 10만명 당 은행 영업점 수는 2023년 말 12.7개로 경제협력개발기구(OECD) 회원국의 평균 14.5개에 못 미친다는 통계도 있다. 미국은 26.6개, 일본은 33.7개, 유럽연합(EU)은 15.7개였다.

이와 관련해 이복현닫기

이복현기사 모아보기 금융감독원장은 지난해 11월 8개 은행 지주 이사회 의장과 간담회에서 "은행 지주가 고위험 금융투자상품 판매, 부동산 및 담보·보증서 대출 위주의 여신 운용, 점포·인력 축소를 통한 비용 절감 등 손쉬운 방법으로 단기성과를 올리는 데 집중해왔다"는 직접적인 비판을 가한 바 있다.

이복현기사 모아보기 금융감독원장은 지난해 11월 8개 은행 지주 이사회 의장과 간담회에서 "은행 지주가 고위험 금융투자상품 판매, 부동산 및 담보·보증서 대출 위주의 여신 운용, 점포·인력 축소를 통한 비용 절감 등 손쉬운 방법으로 단기성과를 올리는 데 집중해왔다"는 직접적인 비판을 가한 바 있다. 이미지 확대보기

이미지 확대보기시니어 디지털금융 교육 확대…우체국 대리업무제 도입 준비

은행들은 이 같은 문제를 해결하기 위해 고령층의 금융 및 디지털 플랫폼 교육 확대 방안을 강구하고 있다.대표적으로 우리금융은 우리금융미래재단(이사장 임종룡닫기

임종룡기사 모아보기)을 통해 고령층의 금융 소외를 막고 건강한 노후 생활 지원을 위한 ‘WOORI 어르신 IT 행복 배움교실’을 운영 중이다. 재단은 지난해 우리은행(은행장 정진완닫기

임종룡기사 모아보기)을 통해 고령층의 금융 소외를 막고 건강한 노후 생활 지원을 위한 ‘WOORI 어르신 IT 행복 배움교실’을 운영 중이다. 재단은 지난해 우리은행(은행장 정진완닫기 정진완기사 모아보기)이 조성한 ‘WOORI 어르신 IT 행복 배움터’ 6곳에서 약 886명의 어르신에게 176회의 교육을 제공한 바 있다. 올해는 5개 배움터를 추가해 총 11곳에서 디지털 금융 교육을 확대 운영해 1900명의 어르신을 대상으로 총 280회 수업을 진행할 계획이다.

정진완기사 모아보기)이 조성한 ‘WOORI 어르신 IT 행복 배움터’ 6곳에서 약 886명의 어르신에게 176회의 교육을 제공한 바 있다. 올해는 5개 배움터를 추가해 총 11곳에서 디지털 금융 교육을 확대 운영해 1900명의 어르신을 대상으로 총 280회 수업을 진행할 계획이다.신한은행은 시니어 금융소비자 교육센터인 '신한 학이재'를 운영 중이다. 2023년 9월 인천, 2024년 10월 경기 수원에 이어 올해 4월에는 부산에 새 지점을 개관함으로써 디지털금융 교육 플랫폼을 전국으로 확대하고 있다. 나아가 과학기술정보통신부 및 한국지능정보사회진흥원(NIA)과 협력해 정부의 ‘디지털 배움터’ 정책과도 유기적으로 연계하고 있다.

시니어 계층의 디지털 교육만이 아닌 실질적 해결책도 강구 중이다. 금융당국은 이르면 7월부터 전국에 2500여개 영업점을 갖춘 우체국 등에서 예·적금, 대출과 환거래 등 은행 업무를 볼 수 있도록 할 계획이다. 우체국 외 다른 은행이나 은행이 최대 주주인 법인, 지역별 영업망을 보유한 신용협동조합 등 상호금융회사, 저축은행의 은행 대리업무 진입도 허용된다.

장호성 한국금융신문 기자 hs6776@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![신한은행, One WM·투자금융 강화…수익 개선 ‘가속ʼ [금융권 2026 WM 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260322231543030660dd55077bc221924192220.jpg&nmt=18)

![류정혜 영입·CEO 정관 개정…우리금융, 지배구조 개선 선도 [2026 주총 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822273609232dd55077bc221924192196.jpg&nmt=18)

![[DQN] '비은행' 지각변동…임종룡號 우리금융 '약진' [금융사 2025 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026022201050403250dd55077bc221924192196.jpg&nmt=18)

![함영주號 하나금융 오늘 주총...주요 안건은 소비자보호 강화 [2026 주총 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260312200124051660b4a7c6999c112153150145.jpg&nmt=18)

![지역 밀착·시니어 공략···이찬우 농협금융 회장, WM 강화 '작심' [금융권 2026 WM 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323193002070680b4a7c6999c121131189150.jpg&nmt=18)

![ISS에 국민연금까지 임종룡 우리금융 회장 연임 '찬성'···오늘 주총서 결정 [2026 주총 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323035019065860b4a7c6999c121131189150.jpg&nmt=18)

![윤호영號 카카오뱅크, 소상공인 대출 선순환 구조 완성 [은행, 생산적 금융 선봉에 서다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323000716096120dd55077bc221924192220.jpg&nmt=18)

![우리은행, 전문가 육성·채널 고도화로 WM 강화 ‘작심ʼ [금융권 2026 WM 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260322231804099500dd55077bc221924192220.jpg&nmt=18)

![국민은행, WM 리브랜딩 승부수…고액자산가ㆍ시니어 시장 정조준 [금융권 2026 WM 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260322224448037460dd55077bc221924192220.jpg&nmt=18)

![24개월 최고 연 3.10%…부산은행 '더 특판 정기예금' [이주의 은행 예금금리-3월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603221112360091405e6e69892f1839612948.jpg&nmt=18)

![최우형號 케이뱅크, SME 진출·디지털자산 사업으로 성장 모색 [은행,생산적 금융 선봉에 서다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260323001026086960dd55077bc221924192220.jpg&nmt=18)

![함영주號 하나금융 오늘 주총...주요 안건은 소비자보호 강화 [2026 주총 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260312200124051660b4a7c6999c112153150145.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}