이미지 확대보기

이미지 확대보기21일 금융권에 따르면 5대 은행 중 KB국민은행이 최근 2년 평균 가장 낮은 금리인하 요구권 수용률을 기록했고, 신한은행은 수용 건수, NH농협은행은 수용비율이 가장 높은 것으로 나타났다. 요구권을 수용해 인하된 금리가 가장 컸던 곳은 하나은행이었다.

당국 노력에 금리인하요구권 신청 늘었지만 수용률은 미진

‘금리인하 요구권’은 차주의 신용 상태가 개선되었을 때, 대출을 받고 있는 금융기관에 금리 인하를 요구할 수 있는 법적 권리를 말한다. 이를 위해서는 신용 상태 개선을 뒷받침할 수 있는 소득 증빙서류와 신용평점 증명서 등을 제출해야 한다.금리인하요구권은 금융 소비자의 권익 보호를 위한 공정금융 정책의 일환으로, 소비자에게 금융 상품의 불공정한 조건에서 벗어나 실질적인 이익을 얻을 수 있도록 지원하는 것을 골자로 한다.

2022년 상반기까지만 해도 금리인하요구권에 대한 홍보 자체가 활발하게 이뤄지지 않은 관계로, 2022년 상반기 기준 5대 은행의 금리인하 요구권 신청 건수는 19만7031건에 그쳤다.

그러나 금융감독원이 주축이 된 ’공정금융 추진위원회‘가 발족되고, 금리인하요구권 안내 강화 등의 조치를 시행하면서 상황은 달라졌다.

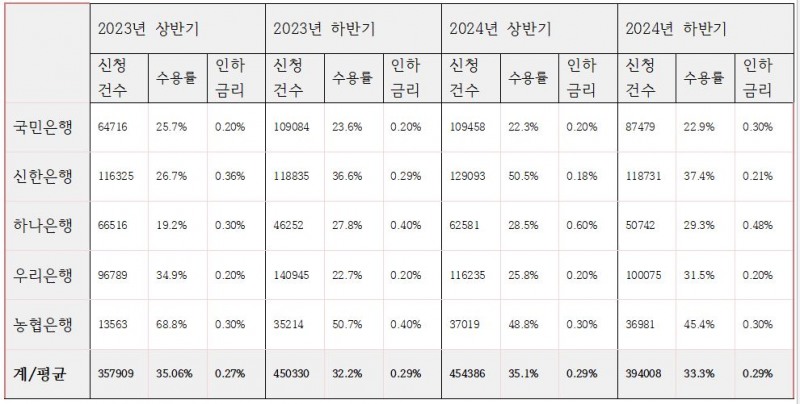

5대 은행의 금리인하요구권 신청 건수는 2023년 상반기 35만7909건, 2023년 하반기에는 45만330건까지 눈에 띄게 불었다.

다만 평균 수용률은 2022년 상반기 40.1%에서 2023년 하반기 32.2%까지 줄며, 늘어난 요구권 신청이 수용률 증가까지 이어지지는 못했다.

이미지 확대보기

이미지 확대보기국민은행, 금리인하요구권 수용률 최저…신한은행 이자감면액 최대

5대 은행 중에는 지난해 하반기 국민은행의 수용률이 22.9%로 가장 낮았다. 다만 수용건수는 1만9996건으로 5대 은행 중 3번째로 많았다.업계에서는 건전성 관리를 위한 보수적 신용평가와 이자수익 방어 등을 낮은 수용률의 원인으로 꼽는다.

인하 수용률은 농협은행이 45.4%로 가장 높았지만, 수용건수를 따져보면 신청건수가 가장 많았던 신한은행이 4만4367건의 금리인하 요구를 수용하며 가장 높았다.

금리인하요구권을 사용해 가장 많은 금리를 인하한 곳은 0.48%의 하나은행이었는데, 하나은행은 지난해 상반기에도 0.60%로 인하금리가 가장 높았다. 반면 인하금리가 가장 낮았던 곳은 신한은행(0.21%)이었다. 지난해 12월 기준 5대은행의 가계대출 평균금리는 ▲국민은행 4.75% ▲신한은행 5.16% ▲하나은행 4.72% ▲우리은행 5.06% ▲농협은행 4.80%로 나타났는데, 이를 반영하면 하나은행의 대출금리가 가장 낮았던 것으로 해석된다.

작년 하반기 기준 이자감면액 총액은 ▲국민은행 15억1900만원 ▲신한은행 72억2300만원 ▲하나은행 33억7700만원 ▲우리은행 30억7700만원 ▲농협은행 14억700만원 등으로, 신한은행의 이자감면액이 독보적으로 높았던 것으로 나타났다. 신한은행은 다른 은행들의 금리인하요구권 사용이 대부분 가계대출에 쏠려있던 것과는 달리 유일하게 기업대출에서도 3만건이 넘는 금리인하요구권 사용이 있었다. 덕분에 작년 하반기 기준 신한은행에서 기업대출 금리인하요구권을 통해 감면된 이자는 22억7200만원으로 5대 은행 중 가장 많았다.

금리인하요구권 사용은 모든 은행에서 비대면 신청률이 95%를 넘기며 소비자 편의성은 충분히 고려된 것으로 나타났다.

이미지 확대보기

이미지 확대보기벌어지는 예대금리에도 인하 인하수용률 제자리…은행 보수적 접근 탓

금융당국은 경기침체를 해소하기 위해 기준금리를 인하하며 활성화 노력에 나서고 있지만, 은행권의 대출금리는 좀처럼 내려가지 않고 있다. 지난해 10월 한국은행 금융통화위원회는 3년 2개월만에 기준금리를 3.25%로 내린 이후 3회 연속 기준금리를 내리며 통화정책 방향을 바꾸고 있다.그러나 같은 기간 5대 은행의 일반 신용대출 금리를 살펴보면 2024년 10월 평균 5.37%에서 올해 2월 5.32%로 소폭 내리는 데에 그쳤다. 반면 예금금리는 빠르게 하락하며 예대금리차는 점점 벌어지고 있다. 올해 2월 5대 은행(KB국민·신한·하나·우리·NH농협)에서 실제로 취급된 가계대출의 예대금리차는 1.30∼1.47%p로 집계됐다. 이는 최근 2년 7개월 사이 가장 큰 차이인 동시에, 지난해 10월 이후 6개월 연속으로 벌어지고 있는 것이다.

이런 상황임에도 5대 은행의 금리인하요구권 신청건수는 2024년 상반기에 정점을 찍은 후 같은해 하반기에는 눈에 띄게 줄었다. 작년 상반기 5대 은행에는 총 45만4386건의 금리인하요구 신청이 들어왔고, 그 중 15만5889건이 승인돼 평균 35.1%의 수용률을 나타냈다. 같은해 하반기에는 총 신청건수가 39만4008건으로 줄었고, 수용건수도 12만7557건에 그쳐 33.3%의 수용률을 기록했다.

같은 기간 카드사는 60%대 중반, 저축은행은 37%대인 것을 감안하면 은행권의 수용률은 저조한 편이다. 여전히 은행권이 서민·중산층 및 중소기업·소상공인과의 상생 노력보다 이자장사를 통한 외형성장에 관심이 쏠려있다는 지적이 나오는 이유다.

다만 은행들은 타 금융권 대비 낮은 금리인하요구권 수용률과 엄격한 심사 기준에 대해 ‘1금융권 특성상 어쩔 수 없는 일’이라고 해명한다.

한 시중은행 관계자는 “금리인하요구권을 사용하지 않더라도 은행들의 금리는 2금융권에 비하면 이미 높지 않은 편이고, 당장의 단기적 신용도 상승보다는 고객의 신용도를 중장기적으로 평가해야만 수익성에 가해지는 리스크가 적어 보수적인 접근이 불가피하다”며, “특히 2023년 이후 금리인하요구권 안내 강화가 의무화되면서, 자격 요건이 부족한데도 ‘찔러보기’식으로 신청하는 경우가 많았기 때문에 상대적으로 수용률이 줄어든 것처럼 보인 측면이 있다”고 설명했다.

장호성 한국금융신문 기자 hs6776@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![류정혜 영입·CEO 정관 개정…우리금융, 지배구조 개선 선도 [2026 주총 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822273609232dd55077bc221924192196.jpg&nmt=18)

![[DQN] '비은행' 지각변동…임종룡號 우리금융 '약진' [금융사 2025 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026022201050403250dd55077bc221924192196.jpg&nmt=18)

![리딩뱅크 승부처 기업금융…이환주 vs 정상혁, 정면승부 [KB·신한 맞수 대결]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026021603191602818dd55077bc221924192196.jpg&nmt=18)

![부산은행, 해양금융 등 2.4조 통 큰 지원 [은행, 생산적 금융 선봉에 서다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222021042650dd55077bc221924192220.jpg&nmt=18)

![경남은행, CHAIN-G로 스타트업 원스톱케어 [은행, 생산적 금융 선봉에 서다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315221522002460dd55077bc221924192220.jpg&nmt=18)

!['자율이란 이름의 족쇄'···총액인건비제에 묶인 국책은행 경쟁력 [금융공기업 이슈]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260317042145014560b4a7c6999c121131189150.jpg&nmt=18)

![12개월 최고 연 3.30%…SC제일은행 'e-그린세이브예금' [이주의 은행 예금금리-3월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603131736270727705e6e69892f121131150205.jpg&nmt=18)

![24개월 최고 연 3.10%…부산은행 '더 특판 정기예금' [이주의 은행 예금금리-3월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603131739370434805e6e69892f121131150205.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}