이미지 확대보기

이미지 확대보기하나금융 · 현대해상 등 일부 대형 금융사가 전체 발행의 절반 이상을 차지한 반면, 저신용 기업들은 잇단 미매각으로 투자자들의 외면을 받았다. 금리 추가 인하 기대와 유동성 여건에 힘입은 이 같은 쏠림 현상은 실물경제를 지탱하는 비금융 기업들의 자금 조달 환경을 위축시킬 수 있다는 우려를 낳고 있다.

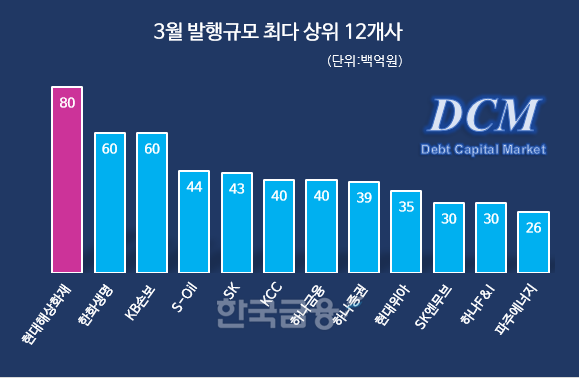

한국금융신문이 금융감독원 전자공시 자료를 분석한 결과, 현대해상화재보험은 3월 한 달간 총 8000억 원 규모의 회사채를 발행하며 단일 기업으로는 최대 규모를 기록했다. 분석 대상은 일반 회사채와 자본성증권(후순위채, 신종자본증권) 발행 실적(상장일 기준)이며, 은행채, 여신전문금융채, 자산유동화증권(ABS) 및 수요예측을 거치지 않은 거래는 제외했다.

보험사 강세 속, 현대해상 3월 최대... 1분기는 LG엔솔 1.6조

이미지 확대보기

이미지 확대보기3월 기준 발행규모 상위권은 보험사들이 차지했다. 현대해상에 이어 한화생명보험과 KB손해보험이 각각 6000억 원씩 발행했으며, 비금융사 중에서는 S-Oil이 4400억 원, SK와 KCC가 각각 4300억 원과 4000억 원을 발행하며 뒤를 이었다.

2025년 1분기 전체로 확대해 보면, LG에너지솔루션이 1조 6000억 원의 회사채를 발행하며 최대 발행사로 부상했다. 이어 포스코(1조 원), KB증권과 DB손해보험(각 8000억 원)이 1분기 발행시장을 주도했다. 1분기 발행규모 상위 10개사는 모두 AA 이상의 우량등급으로, 총 발행 규모는 8조 1000억 원에 달했다. 최초 신청액(4조 600억 원)에 가까운 4조 400억 원을 증액 발행하는 데 성공했다.

3월 한 달간 금융업종의 회사채 발행액은 총 4조 3340억 원으로, 전체 발행액의 54.4%를 차지했다. 특히 하나금융그룹은 하나금융지주, 하나증권, 하나에프앤아이 등 3개사를 통해 총 1조 900억 원을 발행하며 금융업종 발행의 중심에 섰다. 반면 비금융업종은 3조 6320억 원(45.6%)에 그쳤다.

관련기사

금융업종의 이러한 집중 발행은 바젤Ⅲ 최종안 시행과 IFRS17 도입 등 강화된 자본규제에 대응하기 위한 자본 확충 필요성에서 비롯됐지만, 실물경제를 지탱하는 비금융업종의 자금 조달 기회를 제한할 수 있다는 우려도 제기되고 있다.

![[DCM] '절반 이상이 금융사’… 하이트진로 '온탕', 동화기업 '냉탕' [3월 회사채 리뷰(II)]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2025041017470204357141825007d12411124362.jpg&nmt=18)

이미지 확대보기

이미지 확대보기SK그룹 16개 사, 4.5조 ... 1분기 발행 규모 1위

계열별로는 하나금융그룹(하나금융지주, 하나증권, 하나에프앤아이)이 1조 900억 원으로 가장 많았고, SK그룹(SK, SK엔무브, 파주에너지서비스)이 9900억 원, 현대해상 8000억 원, 한화그룹(한화생명보험, 한화리츠) 6400억 원, KB금융그룹(KB손해보험) 6000억 원 순이었다.1분기 누적 실적으로는 SK그룹이 16개사를 통해 4조 5000억 원을 발행하며 독보적 1위를 차지했다. 이어 LG그룹(4개사, 2조 9600억 원), 한화그룹(9개사, 2조 6220억 원), 현대자동차그룹(7개사, 2조 1500억 원), KB금융(3개사, 1조 8050억 원), DB그룹(2개사, 1조 1000억 원), 하나금융그룹(3개사, 1조 900억 원), 포스코(1개사, 1조 원) 등 총 8개 그룹이 1조 원 이상을 발행했다. 이들 8개 그룹의 발행액 합계는 17조 2270억 원으로 전체 발행액의 53.35%를 넘어섰다.

흥행 면에서도 이들 그룹 중 KB금융, 하나금융, DB(보험사만 발행) 등 금융그룹을 제외한 모든 그룹이 모집액 대비 5배 이상의 평균 경쟁률을 기록하며 증액 발행에 성공해 투자자들의 높은 선호를 확인할 수 있었다.

하이트진로 경쟁률 'Hot'... 저등급 발행사는 줄줄이 미매각

이미지 확대보기

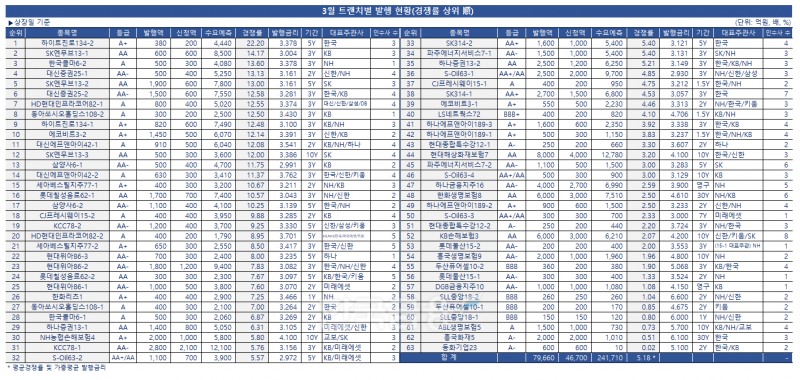

이미지 확대보기수요예측 경쟁률에서는 하이트진로가 5년물(134-2회)에서 200억 원 모집에 4440억 원의 매수 주문을 받으며 22.2대 1의 경쟁률로 최고 기록을 세웠다. 이어 SK엔무브 3년물이 14.17대 1, 한국콜마 3년물 13.6대 1, 대신증권 2년물 13.13대 1, SK엔무브 5년물 13대 1 등의 순이었다. 총 17개 트랜치가 10배가 넘는 수요가 몰려 흥행에 성공하며 대부분 증액 발행으로 이어졌다.

반면, 신용도가 낮거나 기업규모가 작은 기업들은 수요예측에서 부진한 모습을 보였다. 동화기업(A-, 2년물)은 600억 원 모집에 10억 원의 수요(0.02대 1)만 받아 최하위를 기록했고, 흥국화재 30년물(A-, 0.51대 1), ABL생명보험 10년물(A, 0.73대 1), SLL중앙 1년물(BBB, 0.80대 1), 두산퓨어셀 2년물(BBB, 0.85대 1)도 모집액을 채우지 못했다.

전문가들은 1분기 회사채 시장의 높은 경쟁률이 2024년 하반기부터 이어진 금리 인하 기조와 풍부한 시중 유동성을 반영하고 있지만, 이러한 과열 양상이 시장 불안정성을 높일 수 있다고 경고한다. 특히 한국은행이 2025년 상반기 기준금리 인하 속도 조절을 시사하면서 단기적으로 회사채 수요가 조정될 가능성도 제기되고 있다. 3월 중순 이후에는 금융당국이 증권사들의 ‘캡티브(captive)’ 영업에 대해 현장조사도 시사하면서 수요예측 경쟁률이 소폭 하락하는 흐름도 나타났다.

이미지 확대보기

이미지 확대보기두경우 한국금융신문 전문위원 kwd1227@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 삼성전자, 최소 80조 자사주 매입설…’자기자본비용’ 부담↓](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260625114923073070a837df6494211521828.jpg&nmt=18)

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![NH투자증권, 크로스보더 딜 확대…글로벌 대표주선 역량 부각 [글로벌 선발대 빅5 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612215814032050dd55077bc212411124362.jpg&nmt=18)

![김성환號 한국투자증권, 글로벌 네트워크 확대 ‘IB 승부수’ [글로벌 선발대 빅5 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002018064620dd55077bc212411124362.jpg&nmt=18)

![대신증권, 인컴형 WM 승부수…‘고배당 투자명가’ 노린다 [증권사, 새 금맥 리테일 캔다 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002608071800dd55077bc212411124362.jpg&nmt=18)

![[DQN] 주성엔지니어링, 수주 75% 줄었는데 PBR은 14배](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260624170208083900141825007d12411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}