조병규기사 모아보기 우리은행장이 ‘기업금융 명가’로의 재도약을 끝마쳤다. 지난해 7월 취임과 동시에 중소기업 특화 채널 ‘비즈프라임센터’를 개설하며 기업영업 인프라를 확대한 것이 이번 상반기 실적에도 긍정적인 영향을 미친 것으로 보인다.

조병규기사 모아보기 우리은행장이 ‘기업금융 명가’로의 재도약을 끝마쳤다. 지난해 7월 취임과 동시에 중소기업 특화 채널 ‘비즈프라임센터’를 개설하며 기업영업 인프라를 확대한 것이 이번 상반기 실적에도 긍정적인 영향을 미친 것으로 보인다.26일 금융권에 따르면 우리은행의 올해 2분기 말 대기업 대출은 52조2020억원이며, 중소기업 대출은 130조7350억원을 기록했다. 이는 전분기 대비 각각 7.7%, 3.0% 증가한 수치다. 전년동기대비 대기업 대출은 약 27% 증가했으며, 중소기업 대출은 9.2% 늘었다.

더욱이 임종룡닫기

임종룡기사 모아보기 우리금융 회장이 기업금융 명가 재건을 천명한 가운데 조 행장의 이러한 행보는 무너진 기업금융 명가로써의 자부심을 되살렸다는 평가다. 우리은행의 기업대출은 올해 들어 꾸준히 상승세를 보여왔다. 올해 1분기 말 우리은행 기업대출은 175조원, 2분기 말에는 약 7조원이 상승한 182조원을 기록했다.

임종룡기사 모아보기 우리금융 회장이 기업금융 명가 재건을 천명한 가운데 조 행장의 이러한 행보는 무너진 기업금융 명가로써의 자부심을 되살렸다는 평가다. 우리은행의 기업대출은 올해 들어 꾸준히 상승세를 보여왔다. 올해 1분기 말 우리은행 기업대출은 175조원, 2분기 말에는 약 7조원이 상승한 182조원을 기록했다. 이를 토대로 우리은행의 자기자본이익률(ROE)도 크게 개선됐다. 대표적인 은행 수익성 지표인 ROE는 올해 상반기 12.56%를 기록했다. 전분기보다 0.6%p 상승했고, 전년동기대비 1.05%p 증가했다.

이미지 확대보기

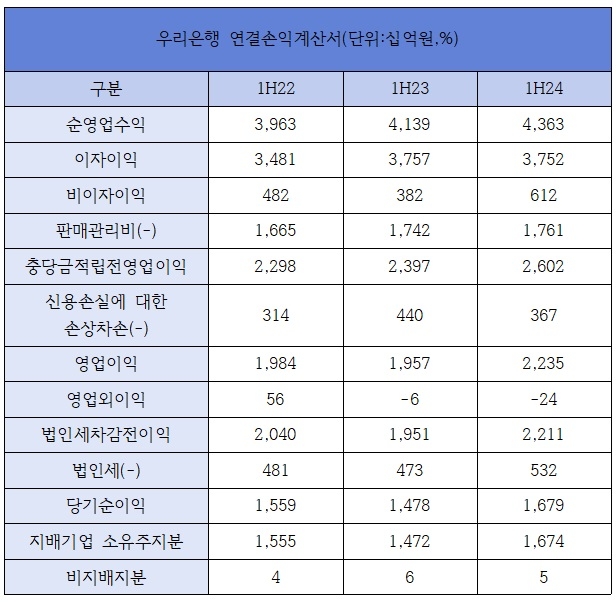

이미지 확대보기우리은행, 지주 설립 이후 최대 반기 실적 달성

우리은행은 올해 상반기 당기순익으로 1조6740억원을 시현했다. 전년동기대비 13.7%가 증가한 것으로 지주 설립 이후 최대 반기 실적을 거뒀다. 특히 2분기 말 당기순이익이 8840억원으로 전분기보다 45% 급증한 것도 눈길을 끈다.

관련기사

또한 비이자이익도 큰 폭으로 증가했다. 우리은행의 올해 상반기 비이자이익은 6120억원으로 전년동기대비 60.3% 상승했다. 전분기에 대비하여 31.3% 올랐다. 영업이익도 올해 상반기 2조2350억원으로 전년동기대비 14.2% 성장했다. 전분기 대비로는 7.5% 늘었다.

기업의 계속적인 사업활동과 관련된 부수적인 활동에서 발생하는 손익인 법인세차감전이익도 2조2110억원으로 1조9510억원 기록했던 전년동기대비 13.3% 상승했다. 다만 순이자마진(NIM)은 소폭 하락했다. 우리은행의 올해 2분기 말 NIM은 1.47%로 전분기 대비 0.03%p 하락했으며 전년동기대비 0.12%p 하락했다. 이어 원화대출이자율과 원화예금이자율도 각각 전분기 대비 0.12%p, 0.06%p 떨어졌다.

이미지 확대보기

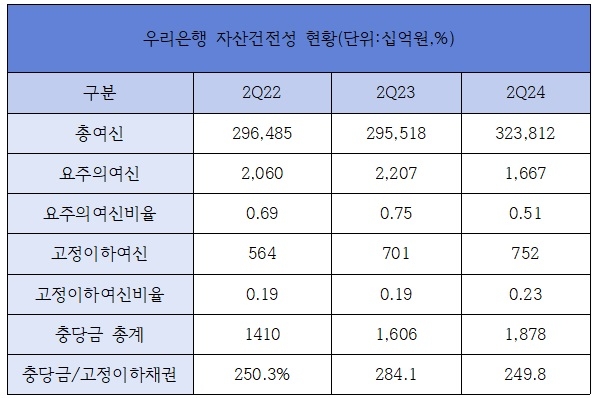

이미지 확대보기우리은행, 고정이하여신비율 늘었지만 “건전성 문제 없어”

올해 2분기 말 우리은행의 고정이하여신비율은 증가한 것으로 파악됐다. 고정이하여신비율이 높을수록 부실자산이 많다는 점에서 향후 이를 관리할 만한 대응책이 필요하다는 지적이다.우리은행의 2분기 말 총여신은 323조8120억원으로 전년동기대비 9.6% 늘었다. 이중 고정이하여신은 2분기 7520억원으로 7010억원을 기록했던 전년동기보다 7.3% 늘었다. 고정이하여신비율도 같은 기간 0.04%p 증가한 것으로 나타났다.

이어 잠재부실채권으로 여겨지는 요주의여신은 큰 폭으로 감소했다. 우리은행의 2분기 말 요주의여신은 1조667억원으로 전년동기대비 24.5% 줄어들었다.

요주의여신이 감소한 배경에는 잠재 부실 관리를 위해 선제적으로 충당금을 적립한 것과, 부동산 프로젝트파이낸싱(PF) 추가 적립 등이 결합된 결과로 보인다.

우리은행 관계자는 “비이자이익의 경우 유가증권에서 수익이 발생했고, 수수료수익이 좋아진 부분이 크다”며 “특히 글로벌 IB쪽에서 수익이 발생한 부분이 비이자이익 증대를 불러왔다”고 설명했다.

그러면서 “은행의 당기순이익 상승은 신탁과 펀드 판매 등 다양한 상품 판매가 7~8% 증가한 것이 긍정적인 요인으로 볼 수 있다”며 “고정이하여신은 기업대출을 늘리는 과정에서 중소기업대출도 함께 늘렸기 때문에 상승한 부분이 있다”고 말했다.

이어 “연체율 부분에서 우리은행은 여전히 은행권에서 최상위권에 있다”고 첨언했다.

임이랑 한국금융신문 기자 iyr625@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![스타벅스 '탱크데이' 논란에 은행권 '긴장' 이유는 [은행은 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260528102401019730b4a7c6999c11823512194.jpg&nmt=18)

![기업銀 등 2차 지방이전 군불…노사 합의·업무 효율 점검 ’필수' [금융 지방이전 10년③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605261811580367605e6e69892f12113115099.jpg&nmt=18)

![[DQN] 4대銀 채권 전략 '각양각색'···정진완號 우리은행, 3월 이후 발행 규모 '최대'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260528190706008930b4a7c6999c121131189150.jpg&nmt=18)

![정부가 돈 보태주는 '청년미래적금'…일반 적금과 뭐가 다를까 [금융정책 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605211716540282801b5a2213792211381469.jpg&nmt=18)

![400개 韓기업 품은 폴란드…기업銀 현지법인, 우리·하나 지점 선점 [은행권 글로벌 新지형도]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605281531130139405e6e69892f12113115099.jpg&nmt=18)

![장민영號 기업은행, ‘IBK GenAI’ AX 가속…기업금융 혁신 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525073734096200dd55077bc21182182148.jpg&nmt=18)

![윤호영號 카카오뱅크, ‘AI이체·투자탭’ 플랫폼 경쟁력 강화 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517015753078780dd55077bc212411124362.jpg&nmt=18)

![황병우號 iM금융, AX추진부 신설ㆍ인재 채용 ‘혁신ʼ [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260508223226051650dd55077bc212411124362.jpg&nmt=18)

![KB금융, GenAI 공동 플랫폼 시너지 창출 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260503002007037590dd55077bc221924192220.jpg&nmt=18)

![400개 韓기업 품은 폴란드…기업銀 현지법인, 우리·하나 지점 선점 [은행권 글로벌 新지형도]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202605281531130139405e6e69892f12113115099.jpg&nmt=18)

![[DQN] 4대銀 채권 전략 '각양각색'···정진완號 우리은행, 3월 이후 발행 규모 '최대'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260528190706008930b4a7c6999c121131189150.jpg&nmt=18)

![기업銀 등 2차 지방이전 군불…노사 합의·업무 효율 점검 ’필수' [금융 지방이전 10년③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202605261811580367605e6e69892f12113115099.jpg&nmt=18)

![[DQN] 지방銀 순익 1위 김성주號 부산은행, RoRWA는 3등···광주銀, 비이자익 '과제' [은행권 자본적정성 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260526231829015890b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}

{kind=link}