이미지 확대보기

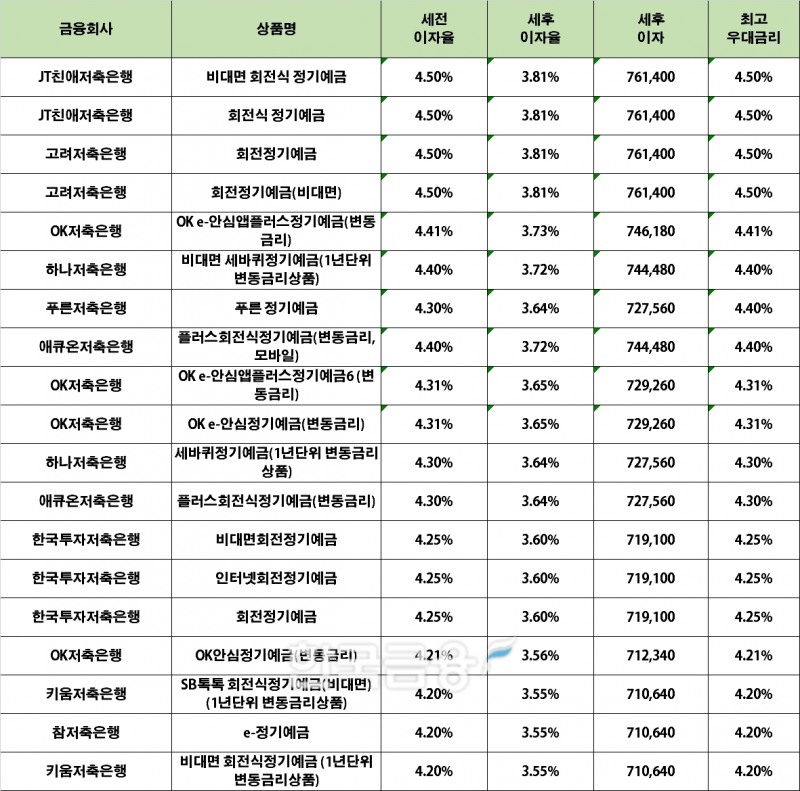

이미지 확대보기1일 금융감독원 금융상품통합비교 공시사이트 ‘금융상품 한눈에’에 따르면 고려저축은행의 ‘회전정기예금’과 ‘회전정기예금(비대면)’, JT친애저축은행의 '비대면 회전식 정기예금'과 '회전식 정기예금'이 4.50%를 제공하며 가장 높은 금리를 기록했다.

이어 OK저축은행의 'OK e-안심앱플러스정기예금(변동금리)'이 4.41%를 제공했다. 애큐온저축은행의 '플러스회전식정기예금(변동금리, 모바일)'과 푸른저축은행의 '푸른 정기예금'은 4.40%를 제공했다.

금융지주계열 저축은행 중에서는 하나저축은행의 '비대면 세바퀴 정기예금(1년단위 변동금리상품)'이 전주 대비 0.20%p 오른 4.40%를 제공하며 가장 높은 금리를 기록했다. 이어 하나저축은행의 '세바퀴정기예금(1년단위 변동금리상품)'도 전주 대비 0.20%p 상승한 4.30%를 제공했다.

우리금융저축은행의 ‘우리E음정기예금’과 ‘정기예금’, ‘e-정기예금’, BNK저축은행의 '정기예금(비대면, 인터넷, 모바일)은 3.50%를 제공했다. BNK저축은행의 '정기예금(대면)'은 3.40%를, 하나저축은행의 '정기예금'과 '1Q 비대면정기예금'은 3.30%를 제공했다.

관련기사

SBI저축은행의 ‘정기예금’은 은행 창구에서 가입 시 최대 0.2%p를, 인터넷뱅킹으로 가입 시 연 0.3%p를 제공한다. 애큐온저축은행의 ‘정기예금’은 인터넷뱅킹이나 폰뱅킹으로 가입하면 연 0.05%p를, 모바일뱅킹으로 가입하면 0.1%p를 추가 제공한다.

금감원은 “금융회사의 상품별 이자율 등 거래조건이 수시로 변경돼 지연 공시될 수 있으므로 거래 전 반드시 해당 금융회사에 문의해야 한다”라고 밝혔다.

이미지 확대보기

이미지 확대보기신혜주 기자 hjs0509@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![정태영 현대카드 부회장, ZERO카드 라인업 확대 회원수 제고…4년 연속 손익 증가 [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607232307500331309efc5ce4ae6125520582.jpg&nmt=18)

![애큐온저축은행, 수신·디지털·소비자보호 '삼각편대'…고객 중심 경영 강화[저축은행 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607221543440478107c96e797801121481643.jpg&nmt=18)

![IBK캐피탈-팍스톤, 기업승계 전문펀드 첫 투자처로 ‘씨엠디기술단’ 낙점 [캐피탈사 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260530012901071450dd55077bc212411124362.jpg&nmt=18)

![채수웅 신한저축은행 대표, 기업여신 확대로 외형 성장…비이자이익 적자 축소 [금융사 2026 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607231501440192207c96e79780124111243152.jpg&nmt=18)

![김재관 KB국민카드 대표, 이용금액 증가·비용 효율화로 순익 20% 증가…하반기 KB Pay 플랫폼 강화 [2026 상반기 금융사 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607231750110341609efc5ce4ae1182355150.jpg&nmt=18)

![김종윤 나이스평가정보 대표, 베트남·SCB 역량 집중 [2026 CB사 하반기 전략 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224712095480dd55077bc212411124362.jpg&nmt=18)

![홍두선 한국평가데이터 대표, AI 신상품으로 승부수 [2026 CB사 하반기 전략 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234635096390dd55077bc212411124362.jpg&nmt=18)

![김성욱 iM캐피탈 대표, A+ → AA- 등급 상향 ‘비용 절감’ [캐피탈 조달 돋보기 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703234348029230dd55077bc212411124362.jpg&nmt=18)

![진성원 우리카드 대표, 해외 조달로 포트폴리오 다변화 [카드 조달 돋보기 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626213540004180dd55077bc212411124362.jpg&nmt=18)

![정형진 현대캐피탈 대표, 글로벌 조달로 금리 경쟁력 키운다 [캐피탈 조달 돋보기 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716225113056270dd55077bc212411124362.jpg&nmt=18)

![장종환 NH농협캐피탈 대표, 부채 만기 장기화 전략 ‘박차’ [캐피탈 조달 돋보기 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710235019067720dd55077bc212411124362.jpg&nmt=18)

![주성균 대신에프앤아이 대표, 민간 1호 배드뱅크 재도약 이끈다 [2026 NPL 돋보기 ⑤]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703234918055470dd55077bc212411124362.jpg&nmt=18)

![김용석 하나캐피탈 대표, ESG채권 발행·차입 듀레이션 확대 [캐피탈 조달 돋보기 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626213844059310dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}