이미지 확대보기

이미지 확대보기 최희문기사 모아보기)이 17일 넥센타이어(대표 강병중·강호찬·이현종)에 관해 목표가 8000원, 투자의견 ‘매수’를 유지했다. 원자재 가격이 가파르게 오르면서 부진한 분기 실적이 목표가를 더 높이지 못했다는 분석이다. 넥센타이어는 전일 종가 6440원으로, 상승 여력은 24.2%다.

최희문기사 모아보기)이 17일 넥센타이어(대표 강병중·강호찬·이현종)에 관해 목표가 8000원, 투자의견 ‘매수’를 유지했다. 원자재 가격이 가파르게 오르면서 부진한 분기 실적이 목표가를 더 높이지 못했다는 분석이다. 넥센타이어는 전일 종가 6440원으로, 상승 여력은 24.2%다.김준닫기

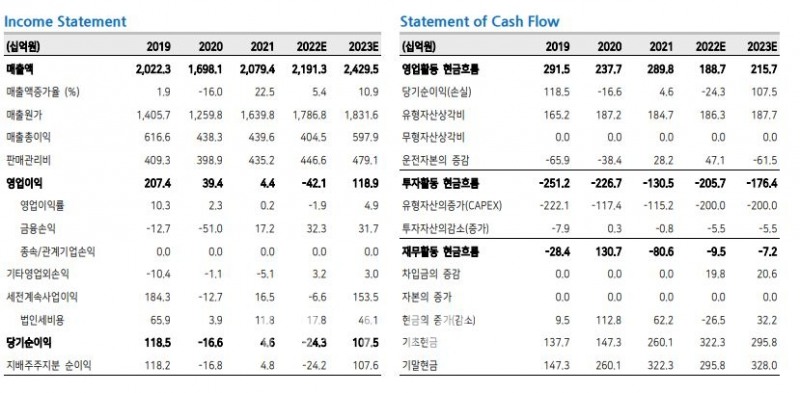

김준기사 모아보기성 메리츠증권 투자분석가(Analyst)는 이날 보고서를 통해 “넥센타이어는 올해 1분기 매출 5330억원으로, 지난해 대비 8% 증가하면서 컨센서스(Consensus·증권사 추정치 평균)에 부합했다”면서도 “영업이익과 지배주주 순이익은 각각 –429억원, -258억원으로 적자 전환했다”고 말했다.

김준기사 모아보기성 메리츠증권 투자분석가(Analyst)는 이날 보고서를 통해 “넥센타이어는 올해 1분기 매출 5330억원으로, 지난해 대비 8% 증가하면서 컨센서스(Consensus·증권사 추정치 평균)에 부합했다”면서도 “영업이익과 지배주주 순이익은 각각 –429억원, -258억원으로 적자 전환했다”고 말했다.그는 “문제는 원자재 가격의 가파른 상승이었다”며 “재료비 매입액이 2398억원으로 전년 동기 대비 42% 늘었는데다 매출액 대비 비율이 45.0%까지 치솟았다”고 설명했다. 이어 “전년 동기 대비 영업이익률은 –10.8%포인트(p) 낮아지면서 악화했는데, 이는 대부분 재료비 상승에 기인한다”고 덧붙였다.

관련기사

하지만 기업 간 전자상거래(B2B·Business to Business)를 통한 제조 중심의 일반적 부품 업체들과 달리, 글로벌 타이어 업체들은 판매 가격 인상을 통한 원가 전가가 용이한 기업과 소비자 간 거래(B2C· Business to Consumer) 비즈니스인 교체용 타이어(RE·Replacement Equipment) 부문 서전으로 대부분 지난 1분기 양호한 분기 실적을 전개했다.

그럼에도 넥센타이어의 실적 악화는 눈에 띌 정도로 심각했다고 보고서는 짚었다.

이미지 확대보기

이미지 확대보기한편, 이날 신영증권(대표 원종석·황성엽)은 넥센타이어에 관해 목표가를 기존 9000원에서 8000원으로 하향했다. 이유는 역시 낮은 단기 실적 기대감이었다.

문용권 투자분석가는 “넥센타이어는 생산 감소에도 우호적 환율 효과와 평균 판매단가(ASP·Average Selling Price) 인상 효과에 힘입어 기대치에 부합하는 매출을 거뒀지만, 운반비 부담 여파로 2개 분기 영업적자를 기록했다”며 “운반비 부담 지속에 따라 2분기에도 감익이 지속될 것”이라고 말했다.

이어 “단, 2개 분기 연속으로 해당 분기 최대 매출 신기록을 경신한 만큼 운반비 비용이 내려갈 경우 이익 개선은 충분히 가능할 것”이라고 전망했다.

임지윤 기자 dlawldbs20@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] SK디스커버리, 결국 SK가스 뿐…신사업 부진에 할인 지속](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260518163420043540a837df649412411124362.jpg&nmt=18)

![[THE COMPASS] ‘제조업 틀 깬’ LG전자, 로봇사업은 '빙산의 일각'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260512122040062080a837df649412411124362.jpg&nmt=18)

![‘리테일 강자’ 키움증권, WM 확장 시동…연금·발행어음 발판 [증권사, 새 금맥 리테일 캔다 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517014806028620dd55077bc212411124362.jpg&nmt=18)

![하나증권, 패밀리오피스로 WM 강화…발행어음·연금 지원군 [증권사, 새 금맥 리테일 캔다 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260508222512038210dd55077bc212411124362.jpg&nmt=18)

!["AI로 판 바꾼다" 미래·키움·KB증권, '육각형' 테크수장 배치 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260503001204089320dd55077bc221924192220.jpg&nmt=18)

!['리테일 후발주자' 메리츠증권, PIB·디지털 기반 공격적 확장 [증권사, 새 금맥 리테일 캔다 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425222418084880dd55077bc221924192220.jpg&nmt=18)

![삼성증권, 구조화 역량 바탕 DCM…WM 강점 [빅10 증권사 DCM 지형도 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260521000116021380179ad43907118235541.jpg&nmt=18)

![[DCM] 신세계, 2500억 회사채 발행…백화점·면세점 회복세에 흥행 주목](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260520085506081310141825007d12411124362.jpg&nmt=18)

{kind=link}

{kind=link}