이미지 확대보기

이미지 확대보기7일 한국거래소에 따르면 이날 유가증권시장에서 삼성전자는 전 거래일 대비 0.47%(400원) 하락한 8만5600원에 거래됐다. 삼성전자우 또한 전일 대비 0.13%(100원) 내린 7만6300원에 거래를 마쳤다.

앞서 삼성전자는 이날 오전 올해 1분기 매출액과 영업이익이 65조원, 9조3000억원으로 잠정 집계됐다고 밝혔다. 이는 전년 동기 대비 각각 17.48%, 44.19% 상승한 수치다.

특히 영업이익 65조원은 반도체 슈퍼사이클(장기호황)을 누렸던 지난 2018년 1분기 15조6400억원에 이은 역대 두 번째 기록이다. 매출은 역대 최대치였던 작년 3분기의 66조9600억원에 근접했다.

특히 전통적 비수기에도 불구하고 IT·모바일(IM) 부문과 소비자가전(CE) 부문의 판매량이 선전하면서 예상보다 부진했던 반도체 실적을 만회한 것으로 해석하고 있다.

이미지 확대보기

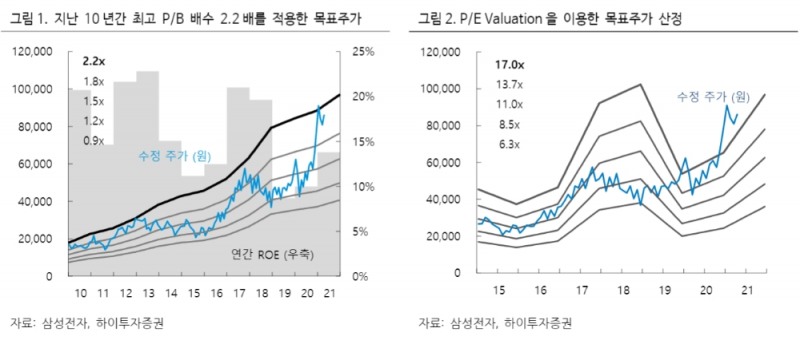

이미지 확대보기삼성전자가 시장 예상치를 웃도는 깜짝실적을 발표하면서 이른바 ‘10만 전자’ 입성 여부에도 관심이 쏠리고 있다. 국내 증권사들은 삼성전자의 목표주가를 잇따라 상향 조정하고 있기 때문이다.

금융정보업체 에프앤가이드에 따르면 최근 한 달 증권사들의 삼성전자 목표주가 평균치는 10만7438원이다. 한국투자증권과 신한금융투자는 목표주가를 최대 12만원까지 제시하고 있다.

송명섭 하이투자증권 연구원은 “삼성전자의 올해 2분기 영업이익은 1분기보다 10% 상승한 10조3000억원을 기록할 것”이라며 “메모리 반도체 부문의 이익 급증과 시스템LSI 및 디스플레이(DP) 부문에서의 일회성 이익발생에 따라 전사 이익의 개선이 예상된다”라고 말했다.

송 연구원은 또한 “지난해 하반기부터 강력하게 발생 중인 비대면(언택트) 수요가 올해 4분기 이후에도 지속될 수 있을지 주목한다”라며 “반도체와 설비투자(Capex)의 대폭 증가가 나타날지 여부에 따라 주가의 향방이 결정될 것으로 보인다”라고 전망했다.

도현우 NH투자증권 연구원 또한 “삼성전자의 2분기 실적 개선은 반도체가 주도할 것”이라며 “오스틴 라인 가동 정지 영향 축소로 파운드리 부문의 흑자 전환이 예상되고, 메모리 가격 상승이 올해 연중 이어질 것”이라고 분석했다.

홍승빈 기자 hsbrobin@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![증권사 여성 대표 다시 ‘제로'…女사외이사도 미풍 그쳐 [금융 이사회 줌人 (3) 여성이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042023035004888dd55077bc23912089117.jpg&nmt=18)

![사외이사 리스크 견제 미흡…톱25 증권사 부결 0.2% [금융 이사회 줌人 (2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420300906898dd55077bc221924813991.jpg&nmt=18)

![野 총선 압승…'금투세 폐지' 브레이크 수순 [4.10 총선 영향]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024032615575601285179ad4390720323577233.jpg&nmt=18)

![이복현 금감원장 "이중 검증시스템으로 불법공매도 근절 기대" [공매도 토론회]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024010414463608936179ad439072115218260.jpg&nmt=18)

![HD현대마린솔루션, 공모주 일반 청약 첫날 39만명 몰렸다…증거금 1조2900억원 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202404260850050151122f8e8c22c2112011744.jpg&nmt=18)

![내부? 외부? '큰 손' 공제회 CIO 선임 작업 러시 [금융이슈 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024042422100007789179ad439072211389183.jpg&nmt=18)

![디앤디파마텍, 일반청약 경쟁률 1544대 1…증거금 7조원 몰려 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202404231648130182322f8e8c22c2112011744.jpg&nmt=18)

![HD현대마린솔루션, 일반 청약에 25조원 몰렸다…올해 최대 규모 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202404261649490893922f8e8c22c2112011744.jpg&nmt=18)

![‘초소형 이차전지’ 제조사 코칩, 일반 청약 경쟁률 734대 1…증거금 2조5000억원 모집 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202404260856180364422f8e8c22c2112011744.jpg&nmt=18)

{kind=link}

{kind=link}