이미지 확대보기

이미지 확대보기3일 금융감독원은 "지난해 말 생명보험사에 대한 종합검사를 하는 과정에서 대출금리 산정요소의 개선 필요사항을 발견, 전 생명보험사 서면점검을 통해 이와 같은 사항이 다른 생보사에서도 공통적으로 발생하고 있음을 확인했다"면서 이같이 밝혔다.

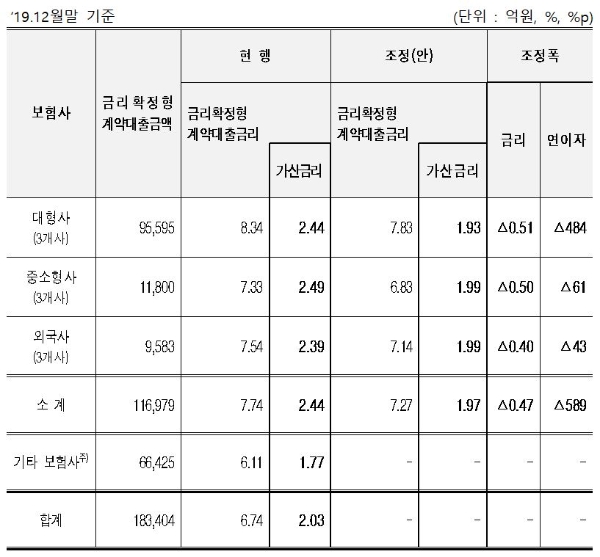

보험계약대출 평균금리는 금리확정형계약 대출 6.74%, 금리연동형계약 대출 4.30%이다. 이 중 가산금리는 금리확정형계약 2.03%, 금리연동형계약 1.50%다. 보험계약 대출의 금리는 '기준금리 + 가산금리'로 구성되는데, 기준금리는 보험계약대출이 발생한 보험계약에 지급되는 이자율이다. 가산금리는 업무원가, 목표마진, 유동성프리미엄 등으로 구성된다.

보험 계약자가 대출을 신청함으로써 기존 목표했던 대로 자산을 굴리지 못하는 보험사들은 미래 투자수익률이 줄어드는 데 대한 대가로 가산금리를 받고 있다. 그런데 생보사 금리확정형 보험계약대출금리(6.74%)는 운용자산이익률(3.5%)의 약 두배 수준에 이르는 등 보험사가 보험계약대출로 인해 금리변동위험에 노출될 가능성은 극히 낮은 수준이다.

지급여력(RBC)비율 산출시 보험계약대출이 금리리스크 측정 대상에서 제외된다는 점도 고려했다. RBC에서는 보험계약대출의 만기를 보험계약대출을 이용한 당해 계약의 부채 만기와 동일하다고 보기 때문에 금리리스크가 발생하지 않는다.

보험사가 보험계약대출 신청에 응하기 위해 돈을 지급할 수 있도록 항상 갖고 있어야 할 대기성 자금(예비 유동성)에 대한 투자기회 상실비용(기회비용)도 과대 추정하지 않도록 개선한다.

지난해 종합검사 대상이었던 삼성생명과 한화생명은 지난 1일부터 대출금리 산정체계를 개선했다. 이외 생보사는 올해 하반기 중 시행할 예정이다.

유정화 기자 uhwa@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![보험업계 신규 여성 사외이사 선임, KB손보 1명뿐 [금융 이사회 줌人 (3) 여성이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042100094907290dd55077bc23912089117.jpg&nmt=18)

![DB손보·삼성생명, 의료계 영입…헬스케어 전문성 강화 [금융 이사회 줌人(2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420565103472dd55077bc221924813991.jpg&nmt=18)

![‘13년 CEO’ 김정남 DB 부회장 복귀…하나·흥국화재 외부 수혈 [금융 이사회 줌人 (1)사내이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040722222109962dd55077bc22109410595.jpg&nmt=18)

![신한라이프, 교보생명 맹추격…생보 ‘빅4' 시대 열리나 [IFRS17 발 보험사 선두 경쟁 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024033123122607988dd55077bc22109410526.jpg&nmt=18)

![하나손보 적자 폭 개선…배성완 대표 장기보험 포트폴리오 확대 박차 [금융사 2024 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20240426222001079758a55064dd1121143116104.jpg&nmt=18)

![이영종 사장 보장성 승부수…신한라이프 보장성APE 1분기에만 5000억원 [금융사 2024 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20230208162617080718a55064dd12115218260.jpg&nmt=18)

![구본욱호 KB손보 CSM 9조 육박…회사가치성장률 성장 탄력 받나 [금융사 2024 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20240425221337052628a55064dd118222261122.jpg&nmt=18)

![이환주 KB라이프생명 대표, 단기납 종신→100세만족연금 전환 영업력 제고 [금융사 2024 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20221123181408055268a55064dd159584225.jpg&nmt=18)

![이영종 사장 보장성 승부수…신한라이프 보장성APE 1분기에만 5000억원 [금융사 2024 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20230208162617080718a55064dd12115218260.jpg&nmt=18)

![신창재 회장·김중현 대표보다 더 받았다…교보생명 박진호·메리츠화재 이범진·김종민 [금융권 임직원 연봉 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20240414132244086298a55064dd15916239201.jpg&nmt=18)

![[인터뷰] 강영주 KB라이프파트너스 세일즈리더 “고객을 최우선 가치 여기는 기업문화 반했죠”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024042309322005412dd55077bc2175114235199.jpg&nmt=18)

{kind=link}