이미지 확대보기

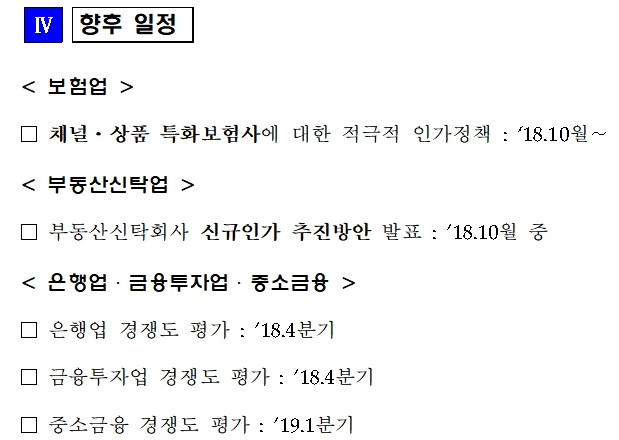

이미지 확대보기아울러 채널·상품 특화보험사에 대한 적극적 인가정책도 펴기로 했다.

금융위원회는 26일 외부 전문가 11인으로 구성된 금융산업 경쟁도평가위원회가 7~9월 실시한 부동산신탁업과 보험업에 대한 경쟁도 평가 결과 보고서를 발표하고 이같이 추진키로 했다.

평가위 보고서에 따르면, 부동산신탁은 2009년 이후 신규 진입 없이 11개 부동산신탁사 체제가 유지돼 '경쟁이 충분하지 않은 시장'이라고 평가됐다.

부동산신탁업은 지난해 기준 영업이익이 6705억원으로 2014년(2037억원) 대비 3년만에 세 배로 뛰었다. 같은 기간 자기자본이익률(ROE)도 12%에서 23.7%로 올라 수익성·건전성이 매우 좋은 시장인데 경쟁이 저조했다는 것이다.

특히 부동산신탁회사의 영업수익 중 약 80%를 차지하는 차입형 토지신탁의 경우 시장집중도지수인 HHI가 2478에 달해 은행(1675), 손해보험(1367) 등 다른 금융업권 대비 월등히 높았다. 토지신탁 이외 신탁(1288), 관리형 토지신탁(1236) 등과 비교해서도 HHI가 커서 경쟁이 촉진될 필요성이 큰 것으로 나타났다.

차입형 토지신탁은 시장점유율 상위 4개사의 비중을 보여주는 CR4도 91%로 높았다.

평가위는 지주계열사 및 중소형사의 비중이 높은 일부 업무영역에서 경쟁이 심화되고 있으나 수익성, 부실 초래 가능성 등에 비춰 부동산 신탁사 신규 진입을 감내할 수 있을 것으로 판단했다.

평가위는 "현재 부동산신탁업의 경쟁도가 높지 않으며 업계의 수익성, 건전성 측면에서도 경쟁도 제고를 위한 진입정책 운용이 필요하다"며 "특히 차입형 토지신탁의 경우 금융업권 중 가장 낮은 경쟁도를 보이고 있어 적극적이고 유연한 진입정책의 활용을 고려할 것"을 권고했다.

보험업에 대해서는 일반 손해보험의 과점 체제를 짚었다.

평가위 보고서에 따르면, 장기 저축성 보험이 아닌 화재·해상·특종보험 등 일반손해보험의 HHI가 1200~2000 수준으로 '집중시장'으로 평가됐다.

일반손해보험의 CR4도 2001년 이후 최근까지 60~80% 범위에서 지속적으로 유지돼 왔다.

자동차보험의 경우 2001년부터 지난해 중 HHI지수가 1400~1800으로 높은 수준이나, 대부분 100%를 초과하는 높은 손해율, 수요측 경쟁압력 등을 감안하면 경쟁시장이라고 평가됐다.

장기손해보험의 HHI지수는 1472로 높은 편이나 사실상 경쟁관계인 생명보험(개인저축성)과 결합시 경쟁시장으로 볼 수 있다고 덧붙였다.

생명보험은 HHI가 994로 생존·사망·생사혼합보험 모두 이 지수가 하락 추세인 데다 장기 저금리 상황까지 고려하면 경쟁시장에 해당한다고 밝혔다.

평가위는 "일반 손해보험의 경우 개인·기업의 생활·사업에서 우려되는 위험을 보장하는데도 경쟁도가 낮다"며 "상품·채널 등에 특화된 보험사의 진입을 통해 경쟁을 촉진해야 한다"고 정책 제언했다.

금융위는 이같은 평가 결과를 토대로 다음달 중 부동산신탁회사 신규인가 추진방안을 마련키로 했다.

또 다음달부터 채널·상품 특화보험사에 대한 적극적 인가 정책을 실시할 방침이다.

아울러 평가위의 은행업, 금융투자업 경쟁도 평가는 올해 4분기, 중소금융 경쟁도 평가는 내년 1분기에 이뤄질 예정이다.

정선은 기자 bravebambi@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![용산구 ‘나인원한남’ 88평, 9억 상승한 167억원에 거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071010042800278b372994c952115218260.jpg&nmt=18)

![[인터뷰] 김경대 용산구청장 “개발은 더 빠르게, 안전은 더 촘촘하게”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260704003451017350dd55077bc212411124362.jpg&nmt=18)

{kind=link}