이미지 확대보기

이미지 확대보기‘컨테이너 편식’ 깨고 불황기 실적 하방 경직성 확보

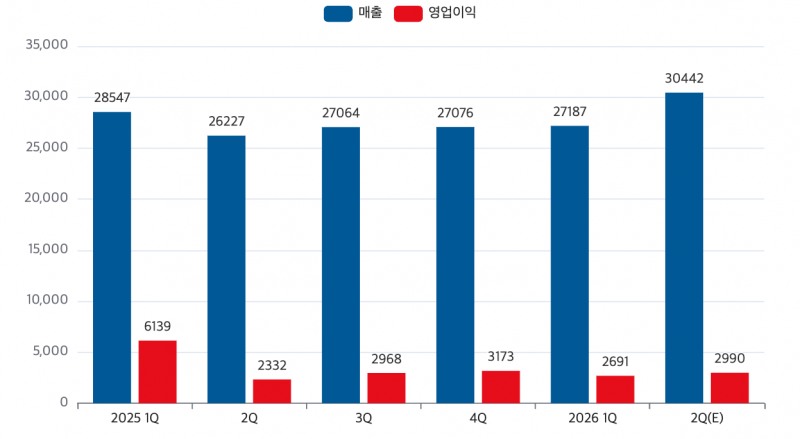

1일 해운업계에 따르면 HMM 올해 1분기 매출액은 2조7187억 원, 영업이익은 2691억 원을 기록했다. 특히 주목할 부분은 수익성 지표인 영업이익률이다. HMM 1분기 영업이익률은 9.9%로 중국 코스코(14.0%), 대만 에버그린(10.3%)에 이어 글로벌 주요 선사 중 3위를 기록했다.

이는 같은 기간 덴마크 머스크(-2.3%), 독일 하파그로이드(-3.2%) 등 유럽계 대형 선사들이 줄줄이 적자 전환한 것과 대조적이다. 상하이컨테이너운임지수(SCFI)가 중동 정세 불안 등으로 일시적 반등세를 보이고 있음에도 불구하고, 글로벌 선사들 수익성이 극명하게 갈린 배경에는 ‘선종 다변화’와 ‘장기 운송 계약 자산’ 비중 차이가 자리 잡고 있다는 분석이다.

HMM의 전통적 취약점으로 꼽혔던 것은 매출 80% 이상이 컨테이너선 부문에 편중된 구조였다. 컨테이너 시황은 글로벌 경기 변동과 유통 재고 주기에 민감해 호황기에는 막대한 이익을 가져다주지만, 비수기에는 고정비 부담으로 인해 대규모 적자가 불가피하다. 실제 HMM 올해 1분기 컨테이너 부문 영업이익은 전년 동기 대비 68% 감소하며 시황 둔화의 직격탄을 맞았다.

이미지 확대보기

이미지 확대보기벌크선, 특히 건화물선과 유조선은 글로벌 대형 화주와의 5~10년 장기 운송 계약을 바탕으로 운영되는 경우가 많아 운임 변동성이 낮고 현금 흐름이 예측 가능하다.

관련기사

HMM은 지난해 브라질 광산업체 발레(Vale)와 체결한 1조660억 원 규모 장기 계약을 비롯해 단기 계약 비중을 10% 미만으로 통제하는 전략을 취했다. 이 같은 고정 자산화 전략이 글로벌 해운 불황기에 실적 하방 경직성을 제공하는 완충 장치 역할을 하고 있다는 평가다.

‘고가 매입’ 피하고 자산 효율성 극대화

장기 계약을 통해 축적된 안정적 현금 흐름은 HMM이 해운 다운사이클(하강기) 속에서도 대규모 투자를 감행할 수 있는 체력적 기반이 됐다. 이렇게 확보한 자금력을 바탕으로 단행한 최근 1조6641억 원 규모 벌크선 8척 및 가스선 2척 발주는 현금성 자산을 적기에 활용하는 재무적 관점에서도 주목을 받았다.

해운 시황 정점이었던 코로나19 특수기 동안 축적한 풍부한 유동성을 바탕으로, 타 선사들이 고가에 신조선이나 중고선을 매입할 때 HMM은 시장 사이클을 역이용하는 전략을 택했다.

이미지 확대보기

이미지 확대보기이번에 발주된 10척의 선박 역시 인도 시점이 오는 2031년 9월 30일까지 장기에 걸쳐 분산돼 있어, 특정 시점에 금융 비용이 집중되는 리스크를 분산했다. 기존 건화물선 중심에서 가스선(LNG·LPG), 자동차운반선(PCTC) 등으로 선종을 세분화한 것은, 화물 다변화를 통해 특정 원자재 시황 부진이 선사 전체의 부실로 이어지는 고리를 끊겠다는 의도로 해석된다.

HMM 벌크 선대는 지속적 투자에 힘입어 지난해 3월 말 44척에서 올해 5월 말 기준 61척으로 38.6% 늘어났다. 향후 고부가가치 선종 확대로 인해 척당 생산성은 더욱 높아질 전망이다.

독자적 자생력 다지기

업계에서는 HMM의 이 같은 체질 개선을 두고, ‘프리미어 얼라이언스’를 비롯한 새로운 글로벌 해운 동맹 체제가 안착한 현시점에서 본격화된 컨테이너선 공급 과잉 리스크를 돌파하기 위한 고육책이자 실리 전략으로 해석한다.

이미지 확대보기

이미지 확대보기결국 HMM 벌크선 투자는 단순한 외형 확장이 아닌, 해운 시장 하강기에 맞서 장기적 자생력을 다지기 위한 포석으로 풀이된다.

해운업계 한 관계자는 “유럽계 선사들이 초대형 컨테이너선 위주 경쟁에 치중하다 시황 둔화와 비용 폭등으로 실적 부진의 늪에 빠진 반면, HMM은 재무 건전성을 바탕으로 포트폴리오 균형을 맞추는 영리한 행보를 보였다”며 “향후 장기 운송 계약 추가 확보 여부와 친환경 벌크선 전환 속도가 HMM이 진정한 종합 해운 물류 기업으로 안착할 수 있을지를 가름할 핵심 지표가 될 것”이라고 말했다.

정채윤 한국금융신문 기자 chaeyun@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![업스테이지 투자심사하다 사랑에 빠진 그녀 [나는 CFO다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619221342065820dd55077bc212411124362.jpg&nmt=18)

![AI는 주춤·사상 첫 파업 ‘이중고’ 카카오에 희망 한스푼 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626215422052550dd55077bc212411124362.jpg&nmt=18)

![[DQN] 주성엔지니어링, 수주 75% 줄었는데 PBR은 14배](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260624170208083900141825007d12411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}