이미지 확대보기

이미지 확대보기BNK부산은행과 BNK경남은행은 중소기업 신용대출 평균금리와 우량·취약 차주 간 금리 스프레드를 낮추며 포용금융 강화에 무게를 둔 반면, JB금융 계열인 광주은행과 전북은행은 수익성과 건전성 관리에 보다 민감하게 대응한 것으로 나타났다.

특히 전북은행은 7~10등급 취약 차주에 대한 금리가 가장 높았고, 스프레드도 최고 수준으로 수익성 방어에 집중하는 모습을 보였다.

이미지 확대보기

이미지 확대보기포용금융 압박 속 중기 신용대출 금리↓

미중 무역갈등, 중동 정세 불안으로 수출기업과 제조업 중심의 지방 중소기업들은 원가 부담과 환율 변동성에 직면했다.은행 입장에서는 경기 둔화에 따른 부실 위험이 커지는 상황에서 대출금리를 올려야 하지만, 이재명 정부의 생산적·포용 금융 본격화로 딜레마가 커지는 모습이다.

실제 지역은행 4곳의 중소기업 신용대출 평균금리는 전반적으로 하락했다.

부산은행은 2025년 6월 5.34%에서 올해 5월 4.89%로 0.45%p 하락하며 가장 큰 인하폭을 기록했다.

경남은행도 4.84%에서 4.69%로 0.15%p 하락고, 전북은행 역시 같은 기간 6.34%에서 6.03%로 0.31%p 낮아졌다.

같은 기간 금리가 상승한 곳은 광주은행이 유일했다. 광주은행의 경우 5.61%에서 5.89%로 0.28%p 상승했다.

전북은행보다는 낮은 수준의 금리이지만, 지난달 인상으로 BNK금융 계열 은행과의 금리 차이가 1%에 달해 포용금융 측면에서는 아쉬운 모습을 보였다.

이미지 확대보기

이미지 확대보기경남은행, 금리 낮췄지만 연체율 부담 확대

경남은행은 지역은행 가운데 가장 낮은 중소기업 신용대출 금리를 유지했다.올해 5월 기준 평균금리는 4.69%로 4개 은행 중 최저 수준이다.

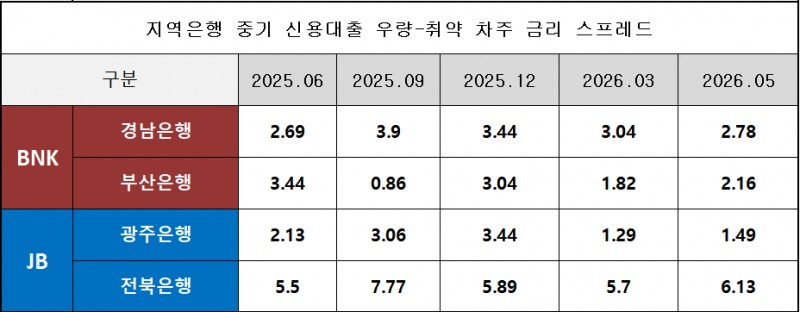

우량-취약 차주 간 금리 스프레드도 2025년 6월 2.69%p에서 올해 5월 2.78%p로 큰 변화 없이 유지됐다.

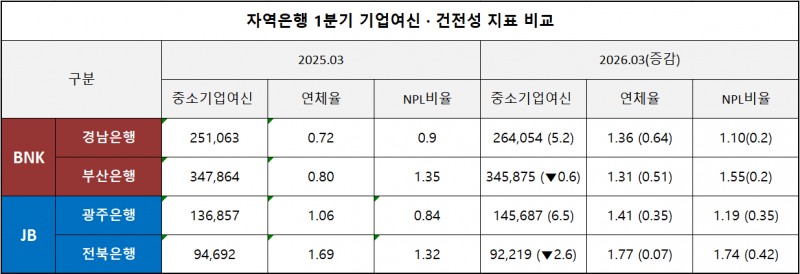

중소기업여신도 확대했는데, 지난해 1분기 25조 1063억원에서 올해 1분기 26조 4054억원으로 5.2% 증가했다.

우량 차주와 취약 차주 모두에 대한 금융 지원을 늘리며 생산적 금융과 포용금융을 적극적으로 이행한 것으로 분석된다.

문제는 건전성이다.

NPL비율은 상대적으로 양호한 편이지만, 연체율은 같은 기간 0.72%에서 1.36%로 0.64%p 상승했다. 지역은행 4곳 가운데 상승폭이 가장 크다.

이는 경남은행이 상대적으로 낮은 금리를 유지하며 중소기업 금융 공급을 확대하는 과정에서 리스크 부담도 함께 커졌음을 의미한다.

생산적 금융 강화 기조에 따라 공격적인 자산 리밸런싱이 쉽지 않은 상황이므로, 향후 리스크 관리 고도화가 더욱 중요해질 것으로 예상된다.

이미지 확대보기

이미지 확대보기부산은행, 스프레드 축소 '최대'···가격 측면 포용 강화

부산은행은 가격 정책 측면에서 가장 적극적인 포용금융 전략을 펼쳤다.실제로 중소기업 신용대출 평균금리가 5.34%에서 4.89%로 0.45%p 하락했다. 지역은행 가운데 가장 큰 인하폭이다.

스프레드 축소도 눈에 띈다.

2025년 6월 3.44%p였던 우량·취약 차주 간 금리 차이는 올해 5월 2.16%p로 축소됐다. 지난해 9월에는 0.86%p까지 낮아지기도 했다.

취약 차주에 대한 위험 프리미엄을 줄이며 금융 접근성을 높인 것으로 해석할 수 있다.

다만 자산 리밸런싱을 통한 수익성 방어와 건전성 개선을 위해 중소기업여신은 34조 7864억원에서 34조 5875억원으로 소폭 줄였다.

실제로 부산은행의 경우 올해 1분기 NPL비율이 1.55%로 지역은행 중 두 번째로 높고, 연체율도 작년 1분기 0.80%에서 올해 1.31%로 상승했다.

광주은행, 스프레드 최저···공급 확대와 포용성 병행

광주은행의 경우 작년 6월과 올해 5월을 비교하면 평균금리는 5.61%에서 5.89%로 상승했지만, 스프레드는 2.13%p에서 1.49%p로 축소됐다. 지역은행 중 가장 낮은 스프레드다.지난달 기준 7~10등급 취약 차주에 대한 금리가 가장 낮은 곳도 광주은행이다. 우량 차주의 금리를 높여 취약 차주에의 부담을 낮추는, 자주간 금리 차별화를 최소화하는 전략을 취하고 있는 것으로 분석된다.

취약 차주에 대한 위험 프리미엄을 줄인 만큼, 수익성 확대와 생산적 금융을 위해 중소기업여신을 늘렸다.

광주은행의 중소기업여신은 지난해 1분기 13조 6857억원에서 올해 1분기 14조 5687억원으로 6.5% 늘었다. 지역은행 가운데 증가율이 가장 높다.

여신 확대와 낮은 스프레드를 동시에 유지했다는 점에서, 적극적인 포용금융 전략을 구사한 곳으로 평가할 수 있다.

아쉬운 부분은 건전성이다.

연체율은 1.06%에서 1.41%로, NPL비율은 0.84%에서 1.19%로 상승해 관리가 필요한 상황이다.

전북은행, 여신 줄이고 스프레드 확대···수익성 방어 집중

전북은행은 지역은행 가운데 가장 보수적인 전략을 택했다.평균금리는 6.34%에서 6.03%로 낮아졌지만 여전히 가장 높은 수준이다.

특히 스프레드는 5.50%p에서 6.13%p로 확대됐다. 지난해 9월에는 7.77%p까지 벌어졌다.

취약 차주에 대한 위험 프리미엄을 가장 강하게 부과하고 있다는 의미다.

중소기업여신도 감소했다. 지난해 1분기 9조 4692억원이던 중소기업여신은 올해 1분기 9조 2219억원으로 2.6% 줄었다.

1분기 기준 연체율과 NPL비율 모두 1.7%를 돌파하며 지역은행 중 가장 낮은 건전성을 보인 점을 고려하면, 생산적·포용금융보다 리스크 관리와 수익 방어에 집중하고 있는 것으로 해석된다.

특히 JB금융그룹이 최근 CET1비율과 주주환원 확대에 집중하고 있다는 점을 고려하면, 위험가중자산(RWA) 관리와 자본효율성 개선을 위한 자산 리밸런싱 기조도 반영된 것으로 보인다.

김성훈 한국금융신문 기자 voicer@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![정진완號 우리은행, 상각 27%·매각 42% 급증…중기 매각 집중 [금융 NPL 진단]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606091618590772701b5a221379112153150142.jpg&nmt=18)

![12개월 최고 연 8.00%…케이뱅크 '마이키즈 적금' [이주의 은행 적금금리-6월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606121635590414501b5a2213792211381469.jpg&nmt=18)

![24개월 최고 연 8.00%…케이뱅크 '마이키즈 적금' [이주의 은행 적금금리-6월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606121637280969601b5a2213792211381469.jpg&nmt=18)

![[프로필] 최광진 IBK투자증권 대표이사 내정자…은행-증권 두루 경험한 전문가](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260609210212080770179ad4390711823512208.jpg&nmt=18)

![24개월 최고 연 3.54%…광주은행 '미즈월복리정기예금' [이주의 은행 예금금리-6월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606121634330114401b5a2213792211381469.jpg&nmt=18)

![정진완號 우리은행, 中企 세대교체 정조준…승계지원 속도 [은행권 기업승계 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612220807004450dd55077bc212411124362.jpg&nmt=18)

![[DQN] 코스피 질주에 예금 이탈…은행권 수신 전쟁 격화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002742039600dd55077bc212411124362.jpg&nmt=18)

![김성식號 예보, 금융안정계정 도입해 ‘선제적’ 위기관리 박차 [예금보험공사 30주년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530011318005580dd55077bc212411124362.jpg&nmt=18)

![장민영號 기업은행, ‘IBK GenAI’ AX 가속…기업금융 혁신 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525073734096200dd55077bc21182182148.jpg&nmt=18)

![[DQN] 박춘원號 전북은행 중기신용대출 금리·스프레드 '최고'···아쉬운 '포용금융' [은행권 금리 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260615092859045990b4a7c6999c121131189150.jpg&nmt=18)

![[프로필] 윤호영號 카뱅, 글로벌 수장으로 현대차 '전략통' 김우주 본부장 선임](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260610153602038250b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}