이미지 확대보기

이미지 확대보기우리금융에 편입된 ABL생명이 자본건전성 강화와 수익성을 높이기 위한 영업 채널 강화 등 본업 체질 개선에 속도를 내고 있다. 자산 재평가와 보완자본 확충을 통해 지급여력을 방어하며 안정적인 자본구조 구축에 나서는 모습이다. 본업인 보험영업 경쟁력을 끌어올려 근본적인 기본자본 축적 기반도 마련하고 있다.

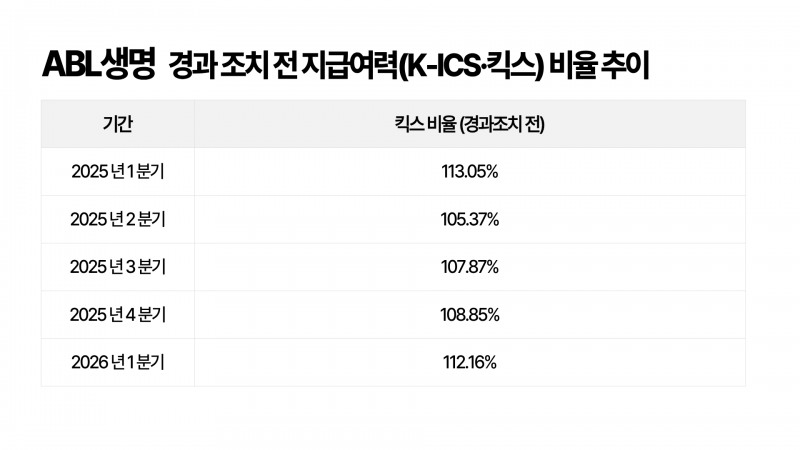

17일 보험업계에 따르면, ABL생명의 올해 1분기 기준 경과조치 적용 전 킥스 비율은 112.16%를 기록했다. 우리금융 편입 전인 지난해 2분기(105.37%)과 비교하면 6.79%포인트(p) 상승하며 소폭 개선된 수치다. 시장 금리 변동과 보험부채 할인율 현실화 제도 시행 속에서도 장부상 자본 수치는 개선된 흐름이다.

이미지 확대보기

이미지 확대보기장부 재조정으로 건전성 방어…자본 구조 불균형 지속

ABL생명은 올해 1분기 토지 후속 측정 회계정책을 원가모형에서 재평가모형으로 변경하며 2121억원 규모의 재평가잉여금을 인식했다. 이 영향으로 자본총계는 직전 분기 6325억원에서 올해 1분기 8785억원으로 증가했고, 경과조치 전 킥스 비율 하락 압력도 일부 완화됐다.ABL생명 킥스 비율은 ▲지난해 1분기 113.05% ▲2분기 105.37% ▲3분기 107.87% ▲4분기 108.85% ▲올해 1분기 112.16%로 개선세를 보이고 있다.

다만 자산 재평가는 현금 유입이 없는 장부상 평가이익인 만큼, 중장기적으로 부동산 시장 흐름에 따라 건전성 지표 변동성이 확대될 수 있다는 지적도 나온다. 결국 외부 차입이나 회계적 조정에 의존한 대응을 넘어, 보험영업을 통한 기본자본 확충이 필요하다는 평가다.

관련기사

ABL생명 가용자본 가운데 기본자본 비중은 낮은 편이다. 지난해 말 기준 ABL생명의 가용자본은 1조6988억원이지만, 손실흡수력이 가장 높은 기본자본은 6186억원에 그쳤다. 금리 변동에 따른 기타포괄손익누계액 적자(-3236억원)와 결손금이 누적되면서 기본자본 여력도 줄어든 상태다.

반면 후순위채 등으로 구성된 보완자본은 1조802억원으로 전체 가용자본의 63.6%를 차지했다. 외부 조달 성격의 자본이 건전성 지표를 지탱하는 구조가 이어진 셈이다.

송미정 한국기업평가 수석연구원은 “ABL생명은 후순위채 등 보완자본 확충 수단을 이미 상당 부분 활용한 상태”라며 “손해율 및 사업비 가정 변화, 경과조치 효과 축소 등을 고려하면 지속적인 자본 확충과 요구자본 관리가 필요하다”고 말했다.

곽희필 대표 ‘본업 체질 개선’ 본격화…Great Growth 전략으로 수익성 회복 속도

결국 자본력을 강화하기 위해서는 보험영업 활성화, 보험손익 확대, 이익잉여금 축적, 기본자본 확충으로 이어지는 선순환 구조가 자리 잡는 것이 핵심이다. ABL생명이 우리금융 편입 이후 상품 포트폴리오 다변화와 본업 경쟁력 강화에 속도를 내는 배경도 여기에 있다.실제로 우리금융 편입 이후 취임한 곽희필 대표 체제 아래 ABL생명은 고수익성 보장성 보험 중심으로 사업 구조 재편을 본격화하고 있다. 지난해에는 계리가정 변경 영향으로 손실부담계약 비용이 증가하면서 연간 보험손익이 907억원 적자를 기록했지만, 올해 1분기에는 보장성 신계약 확대와 손실부담비용 환입(109억원) 등에 힘입어 158억원 흑자로 전환하며 회복 흐름을 보였다.

회사 측은 올해 경영목표를 ‘핵심역량 혁신을 통한 본업 경쟁력 강화’로 설정하고 가치·고객·AI 중심 전략을 추진 중이다. 특히 건강보험 등 수익성이 높은 보장성 상품 판매 확대를 통해 CSM 중심의 질적 성장을 강화하고 있다는 설명이다.

이 같은 전략 변화는 주요 지표에서도 확인된다. 곽 대표 취임 이후 보장성 상품 경쟁력 강화에 집중한 결과, 지난해 말 출시한 ‘우리WON건강환급보험’이 9개월 배타적 사용권을 획득했다. 이에 힘입어 중장기 이익 기반인 무배당 건강보험 CSM 잔액은 2707억원에서 2738억원으로 증가했다.

영업 채널 전략도 동시에 재편되고 있다. ABL생명은 전속설계사 조직 확대를 핵심 성장 전략으로 삼고 보험설계사(FC) 채널 혁신 프로그램 ‘Great Growth(위대한 성장)’를 통해 오는 2027년까지 총 재적인원 4000명 달성, 전속채널 ‘업계 Top4’ 진입을 목표로 제시했다.

올해 ABL생명은 건강보험 기반 CSM 영업 강화와 유지율 제고, 우리금융 계열사와의 시너지 확대 등을 중심으로 본업 경쟁력 강화에 나설 계획이다. 우리은행 등 그룹 채널과의 연계를 통해 판매 기반을 확대하고, 보장성 중심 포트폴리오 경쟁력을 높이는 데도 힘을 실을 방침이다.

ABL생명 관계자는 “올해는 가치 중심 경영을 통해 보험 본연의 경쟁력을 높이는 데 집중하고 있다”며 “건강보험 등 수익성이 높은 보장성 상품 판매를 확대해 CSM 중심의 질적 성장을 추진하고, 전속 FC채널 확대와 생산성 제고, GA 채널 효율화 등을 통해 영업 경쟁력을 강화해 나갈 계획”이라고 말했다.

강혜린 한국금융신문 기자 hazi99@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![수수료 개편안 구체안 마무리했지만…GA업계 7월 시행 불가 지적 [판매수수료 개편안 초읽기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025013116192302732dd55077bc212411124362.jpg&nmt=18)

![한화손보, 여성보험 성장 지속·GA채널 존재감 확대 [2026 상반기 보험사 리뷰]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260612222035028070dd55077bc212411124362.jpg&nmt=18)

![차량 5부제 할인 특약 시행 목전인데…낮은 환급·운행 여부 확인 등 실효성 논란 여전 [차보험료 할인특약 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260615190741017640ed56b8e1f8219248180215.jpg&nmt=18)

![길어진 노후, 달라진 보험 전략은…은퇴 전 '변액연금'·은퇴 후 '보증형 실적배당보험' [보험돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606091546100683909efc5ce4ae6125520582.jpg&nmt=18)

![ABL생명, 건전성 방어·본업 체질 개선 속도…기본자본 확보 과제 [우리금융 편입 1년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260610162414004410ed56b8e1f8211234181251.jpg&nmt=18)

![한화손보, 여성보험 성장 지속·GA채널 존재감 확대 [2026 상반기 보험사 리뷰]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612222035028070dd55077bc212411124362.jpg&nmt=18)

![구본욱 KB손보 대표, 기본자본 80% 정조준 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606004114099820dd55077bc212411124362.jpg&nmt=18)

![홍원학號 삼성생명, 투자손익 압도적 우위…한화생명 수익성 ‘꼴찌’ [금융사 2026 1분기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530013641038090dd55077bc212411124362.jpg&nmt=18)

![이석현 현대해상 대표, 기본자본 65%…ALM·연만기 전략 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517020647094000dd55077bc212411124362.jpg&nmt=18)

![김기환 전 KB손해보험 대표 화재보험협회 이사장 내정 배경은 [금융권 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023091709012100285dd55077bc22109410539.jpg&nmt=18)

![천상영 신한라이프 대표, 성장형 보상체계 개편 승부수 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509223641081920dd55077bc2118218214112.jpg&nmt=18)

![신창재 교보생명 회장, 장기정착률 제고 방점…FP 복지 차별화 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425223957040420dd55077bc221924192220.jpg&nmt=18)

![토스인슈어런스, 고객 상담·상품 추천 시스템 고도화 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419072949095590dd55077bc221924192220.jpg&nmt=18)

{kind=link}

{kind=link}