정진완기사 모아보기 행장이 이끄는 우리은행이 고유동성자산(HQLA)을 5% 이상 확대하며 단기 유동성 방어력을 끌어올린 것으로 나타났다. 특히 현금 등 Level 1 자산 비중을 늘리고 상대적으로 유동성이 낮은 자산을 줄이는 방식으로 포트폴리오를 재편하면서 유동성의 ‘질적 개선’을 이뤄냈다는 평가다.

정진완기사 모아보기 행장이 이끄는 우리은행이 고유동성자산(HQLA)을 5% 이상 확대하며 단기 유동성 방어력을 끌어올린 것으로 나타났다. 특히 현금 등 Level 1 자산 비중을 늘리고 상대적으로 유동성이 낮은 자산을 줄이는 방식으로 포트폴리오를 재편하면서 유동성의 ‘질적 개선’을 이뤄냈다는 평가다.다만 외화 유동성 지표는 일부 둔화되고, 주택담보대출을 비롯해 일부 회전율이 낮은 대출자산 증가가 이어지며 장기 유동성 지표(NSFR)가 소폭 하락하는 등 구조적 부담도 함께 드러났다.

MMDA 등 안정적 예금 확대를 통한 조달 체질 개선이 진행되는 가운데, 향후 자산 성장과 조달 안정성 간 균형 관리가 우리은행의 주요 과제로 부상할 전망이다.

LCR 104%→107%, 자산 리밸런싱 효과

이미지 확대보기

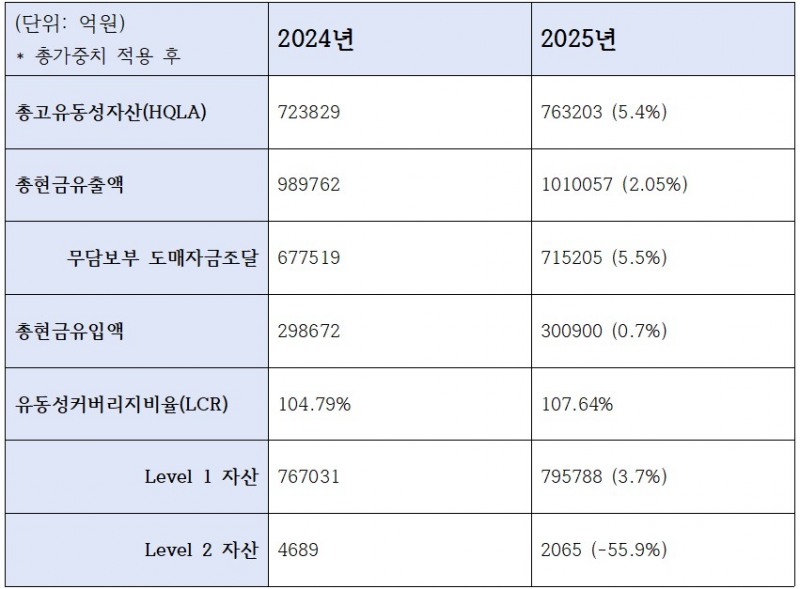

이미지 확대보기하나은행의 총 고유동성자산(HQLA)은 2024년 약 72조3829억원 수준에서 지난해 76조3203억원 규모로 약 5.4%가량 늘어 장기 충격 완충력을 확보했다.

HQLA는 금융기관이 30일간의 심각한 유동성 위기(뱅크런 등) 상황에서도 즉시 현금화해 대응할 수 있는 고품질 자산을 의미하는데, 주로 은행 유동성의 안정성을 측정하는 지표로 활용된다.

연말 기준으로 가장 유동성이 높은 Level 1 자산이 2024년 76조7031억원에서 2025년 79조5788억원으로 늘었고, 회사채·일부 금융채 등 시장 상황의 영향을 받는 Level 2 자산은 4689억원에서 2065억원으로 절반 넘게 줄어 안정성이 크게 올라갔다. 즉시 현금화가 가능한 자산 중심으로 포트폴리오를 재편한 점이 특징적이다.

관련기사

이 같은 고유동성자산의 확대는 유동성커버리지비율(LCR)의 확대로 이어졌다. 2024년 말 104.79%였던 것이 지난해 말에는 107.64%까지 눈에 띄게 커진 것이다.

이 기간 현금유입액 증가폭이 29조8672억원에서 30조900억원으로 약 0.7% 늘어나는데 그쳤음에도 불구하고, 고유동성자산 중심의 리밸런싱을 통해 자산유동성과 건전성을 높인 것으로 풀이된다.

순현금유출액이 101조57억원으로 전년동기 대비 5.5%가량 증가했지만, 이 중 안정적예금의 규모가 2조653억원대에서 2조6223억원으로 늘어났다. 같은 기간 불안정적예금은 11조2085억원에서 9조8634억원 규모로 줄었다.

다만 다른 은행들과 마찬가지로 무담보부 도매자금조달 규모가 71조5205억원으로 가장 큰 비중을 차지한 것은 옥의 티다. 무담보 도매자금조달은 기관예금 등 대규모 자금이 중심이 되는 만큼 평시에는 효율적인 조달 수단이지만, 시장 불안 시에는 차환 부담으로 이어질 수 있다는 점에서 잠재적 리스크 요인으로 지목된다.

‘차입↓·예수금↑’…외화 조달 전략 재편

이미지 확대보기

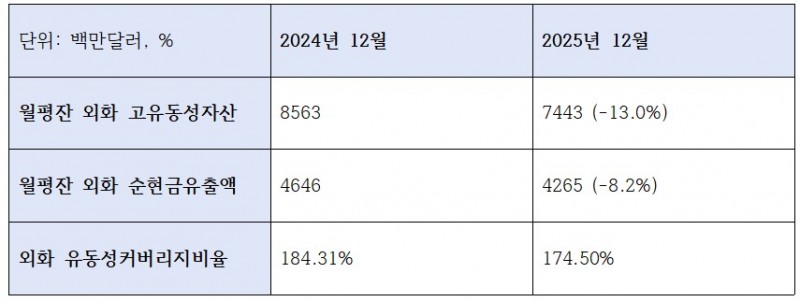

이미지 확대보기외화 유동성은 여전히 높은 수준을 유지했지만, 전반적인 흐름은 다소 둔화됐다. 안정성 중심의 운용구조 개편 과정에서 LCR이 10%p가량 내렸다.

월평잔 외화 고유동성자산은 13% 감소한 반면, 외화 순현금유출액은 8.2% 줄었다. 그 결과 외화 LCR은 184.31%에서 174.50%로 하락했다.

절대 수준은 규제 기준을 상회하는 안정권을 유지하고 있지만, 유동성 자산 감소 폭이 현금유출 감소 폭보다 크게 나타나면서 외화 유동성 완충력은 일부 약화된 것으로 해석된다.

자금조달 규모는 2024년 53조671억원에서 2025년 53조8897억원으로 소폭 확대됐으며, 이자율은 4.24%에서 3.40%로 낮아졌다. 외화자금 가운데 상대적으로 안정성이 높은 외화예수금 비중이 가장 큰 축을 형성했고, 외화차입금 및 사채 비중은 낮아졌다. 이는 차환 리스크와 조달 비용 부담을 동시에 완화하는 요인으로 작용할 수 있다.

반대로 외화 운용자산은 2024년 47조5273억원에서 47조304억원으로 줄었다. 유동성이 높은 외화예치금과 유가증권 등의 자산은 늘어난 반면, 매입외환이 4조5947억원에서 3조2180억원으로 줄어든 것이 특징이다. 매입외환 감소는 실물 기반 외화 유입 축소와 함께, 외화 자산을 예치금·유가증권 등 고유동성 자산으로 재편한 운용 전략 변화가 반영된 결과로 해석된다.

불안정 자금 줄이고 핵심 예금 확대

우리은행의 총 안정자금가용금액(ASF)은 2024년 292조5828억원에서 2025년 292조8176억원 규모로 전년도와 유사한 수준을 나타냈다.

![정진완號 우리은행, Level 1 자산비중 확대로 HQLA 5.4%↑…조달 안정 강화 [은행 유동성 점검]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=202604161540300510205e6e69892f2112162112.jpg&nmt=18)

다만 LCR 정의상 안정적 예금 비중을 크게 늘리고, 불안정적 예금을 그만큼 줄여나가 조달 구조를 질적으로 개선했다. 안정적 예금은 2024년 40조9713억원 규모에서 지난해 52조2024억원으로 27.4% 증가한 반면, 불안정적 예금은 같은 기간 102조5602억원에서 90조1549억원 규모로 12.0% 줄였다. 겉으로는 비슷한 규모를 유지했지만, 실제로는 장기 유동성의 질을 끌어올리는 방향으로 체질 개선에 나선 것이다.

같은 기간 안정자금조달필요금액(RSF)은 2024년 260조512억원에서 2025년 265조2454억원 규모로 약 1.9% 늘어났다. 표면적으로는 ASF 증가율보다 RSF 증가율이 높게 나타나 순안정자금조달비율(NSFR)은 1%가량 감소했다.

규제기준은 여전히 상회하는 수준이나, 일부 자산 증가 속도가 조달 기반 확대를 앞지르며 이 같은 현상이 나타난 것으로 풀이된다. 특히 주택담보대출 금액이 2024년 58조5156억원 규모에서 2025년 64조2581억원까지 늘어나며 RSF 부담을 늘렸다.

이미지 확대보기

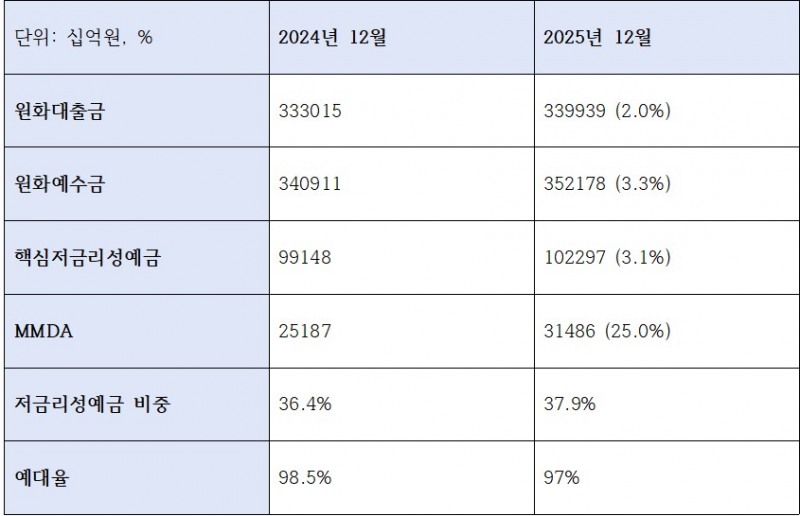

이미지 확대보기하나은행의 원화예수금은 2024년 말 340조9111억원 규모에서 지난해 말 352조1780억원 규모로 약 3.3% 늘었는데, 이 중 핵심저금리성예금이 전년대비 3.1%, MMDA(수시입출금식 예금)이 25.0%나 늘어나며 조달 여력에 청신호를 켰다.

우리은행의 저금리성 예금 비중은 같은 기간 36.4%에서 37.9%로 늘어났고, 예대율도 98.5%에서 97.0%로 줄어드는 등 유동성 운용 여력이 개선됐다.

장호성 한국금융신문 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![‘추격ʼ 진옥동, 달아나는 양종희…비은행 경쟁 '격화' [2026 금융사 상반기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260731213858060940dd55077bc212411124362.jpg&nmt=18)

![12개월 최고 연 3.95%…SC제일은행 'e-그린세이브예금' [이주의 은행 예금금리-8월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607311452300669105e6e69892f12113115055.jpg&nmt=18)

![이호성號 하나은행, '달봉투'로 월급날 접점 확대…멤버십 30만명 돌파·핵심예금 9%↑ [은행권 머니무브 대응 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202608031554140612101b5a2213792211381469.jpg&nmt=18)

![빈대인號 BNK금융, 비은행 성장률 59% '1위'···iM, 증권 성장 '관건' [2026 금융지주 상반기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260803031653062680b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 4대 금융 밸류업 경쟁…환원 선두 ‘양종희ʼ·자본 강화 ‘임종룡ʼ [2026 상반기 금융 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260731215617045190dd55077bc212411124362.jpg&nmt=18)

![[DQN] 리딩금융 지킨 KB, 순익 3.9조…ROE·비용효율성까지 선두 [2026 상반기 금융 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731215304016770dd55077bc212411124362.jpg&nmt=18)

![이호성號 하나은행, 맞춤 포트폴리오로 IRP 1위 정조준 [은행권 연금 방어전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724220405031400dd55077bc212411124362.jpg&nmt=18)

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![양종희號 KB금융, WM·요양 연결로 신탁수수료 3배↑…‘골든라이프’ 시너지 [금융 시니어 비즈니스 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607131357210781305e6e69892f222110224119.jpg&nmt=18)

![[DQN] 정일선號 광주은행 RoRWA 0.97% ‘선두’···부산銀, 순익↓·RWA↑ ‘이중고’ [2026 금융사 상반기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260803182409066890b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 'ROE 13%' 1위 김기홍號 JB금융, 연체율도 최고…‘고수익·고위험’ 엇갈린 성적표 [2026 금융사 상반기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607301832220571801b5a2213792211381469.jpg&nmt=18)

![빈대인號 BNK금융, 비은행 성장률 59% '1위'···iM, 증권 성장 '관건' [2026 금융지주 상반기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260803031653062680b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}